1、个税汇算清缴申报表如何填报? 2、退休返聘、两处所得等特殊问题填报注意事项? 3、个税手续费返还如何做财税处理,申报表如何填报? 在填写申报表的过程中,如果涉及到扣除明细表,也需要将明细表完整填报,但这个前提是要把相关知识点搞清楚,比如商业健康险、税延养老保险由谁扣、扣多少、条件是什么等。还有可能会涉及到退休返聘、两处工资的填报问题。 但如果我们的个税是由单位集中代扣代缴的,还涉及到个税手续费返还如何作账务处理、是否缴纳个税、所得税、增值税的问题。

2020首次个税汇算清缴筹划与风险自查 一、新政解读,带您全面了解个税年度汇缴 了解什么是个税汇缴、清晰汇缴责任、明确汇缴的时间与空间范围以及应补(退)税额计算。 二、重点关注,哪些情形需办理个税年度汇缴 详细解析无需办理汇缴的3种情形及需要办理的2种情形。 三、实操指导,快速把握关键点避免踩“坑” 个税办理的时间、地点、方式、及其中可能涉及的免税收入、公益捐赠等特殊事项。 四、特别事项,“全年一次性奖金”有变化! 在2019年已经按“全年一次性奖金”申报个税的,汇缴还可重新选择是否并入综合所得。

2月起,北京市阶段性减免企业三项社会保险单位缴费部分

增值税改革政策落地,这些问题你需要关注! 1、 增值税征收率1%的覆盖范围有哪些? 2、 增值税免征与增值税征收率1%怎么选? 3、 增值税频繁变动,合同怎么签才能规避风险? 增值税税率变动之前签订的合同怎么办? 2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。这个政策怎么合理运用?

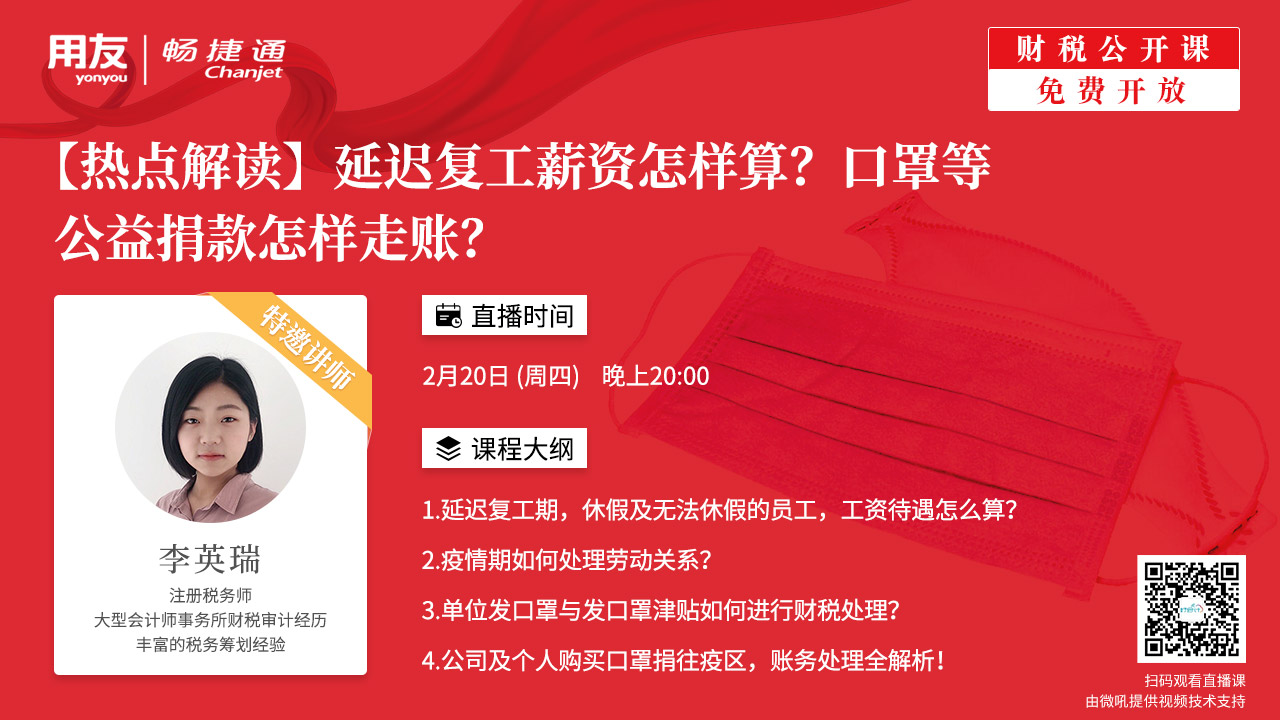

1、延迟复工期,休假及无法休假的员工,工资待遇怎么算? 2、疫情期间如何处理劳动关系? 3、单位发口罩与发口罩津贴如何进行财税处理? 延迟复工期间就被辞退了,是否合法?延迟复工期间,企业停产停工,每个月的工资由原来的10000元变成了2000元,这样做是否合法? 延迟复工结束后,上班都得戴口罩,单位发放口罩补贴和发放口罩在财税处理上也是不同的,首先一个计入职工福利、一个计入劳保费,涉及的增值税、个税、企业所得税也有很大差异。

国家税务总局关于进一步延长2020年2月份纳税申报期限有关事项的通知

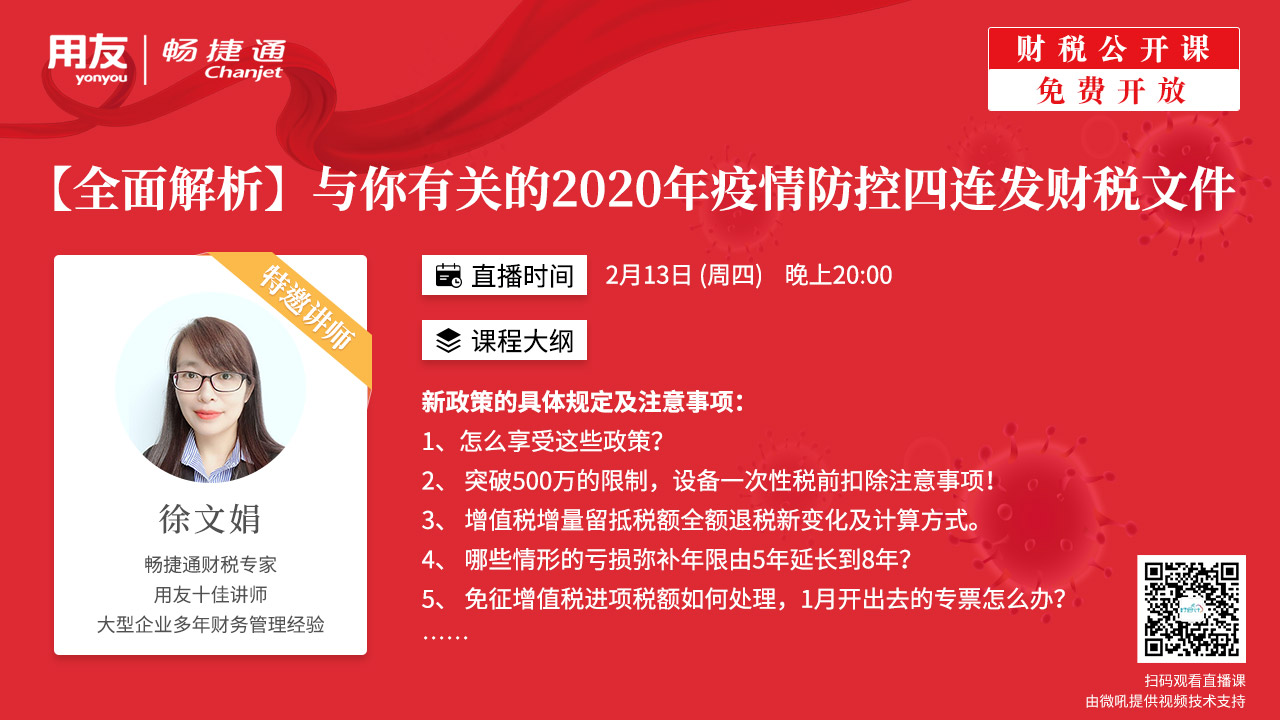

疫情新政、设备一次性税前扣除、免征增值税 【全面解析】与你有关的2020年疫情防控四连发财税文件 1、 突破500万的限制,设备一次性税前扣除注意事项! 2、 增值税增量留抵税额全额退税新变化及计算方式。 3、 哪些情形的亏损弥补年限由5年延长到8年? 4、 免征增值税进项税额如何处理,1月开出去的专票怎么办? 5、 捐赠的税前扣除要求发生了哪些变化?这样直接捐给医院也能全额税前扣除! 6、 发给员工的口罩进项税怎么处理 扩大产能新购置的相关设备一次性税前扣除,按月申请全额退还增值税增量留抵税额,运输疫情防控重点保障物资取得的收入,提供公共交通运输服务、生活服务,为居民提供必需生活物资快递收派服务取得的收入。捐赠扣除比例。防疫补贴免征 个人所得税。

春节假期延长,工资怎么发?别着急,看这里~