固定资产“税会”差异化处理

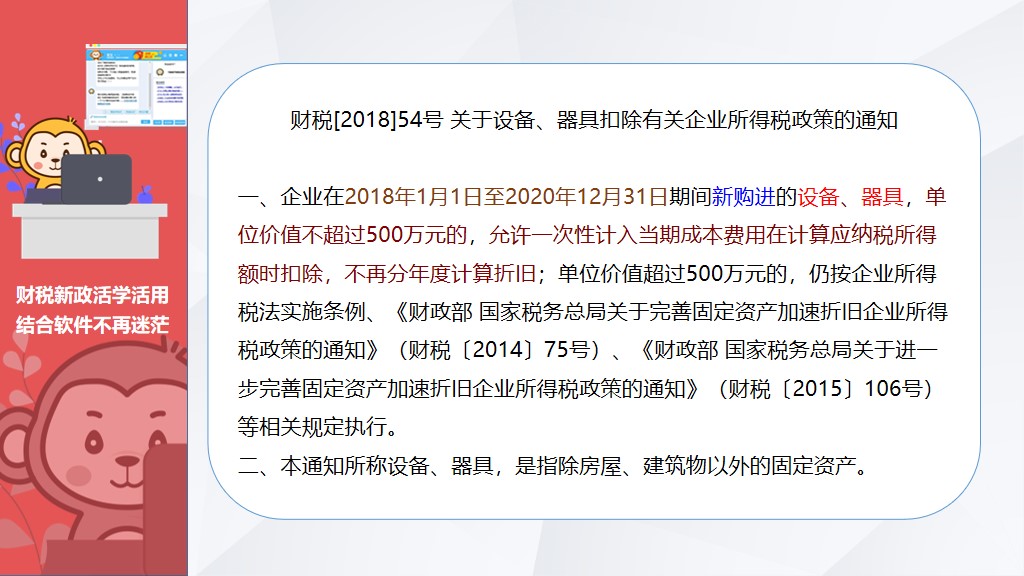

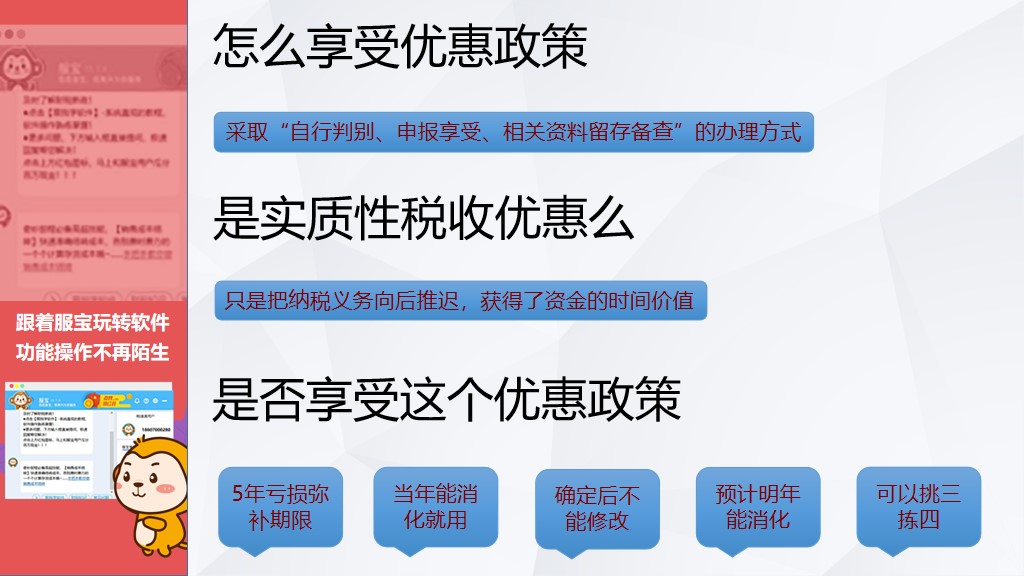

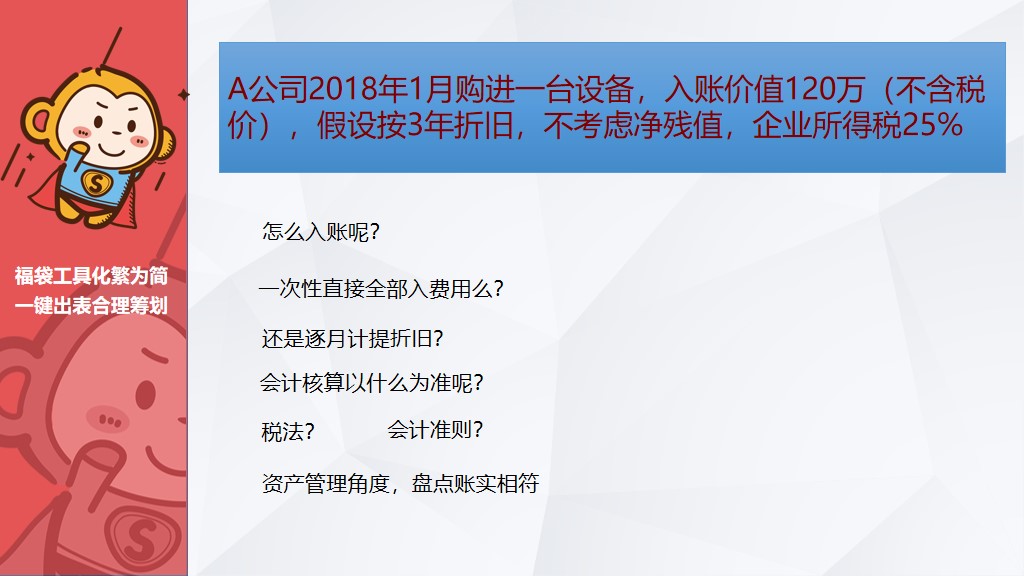

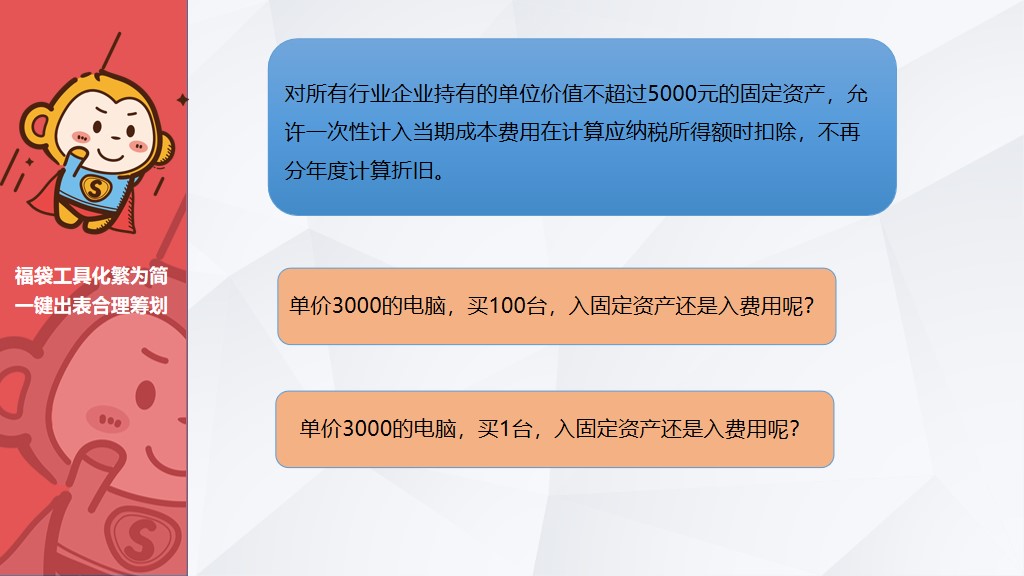

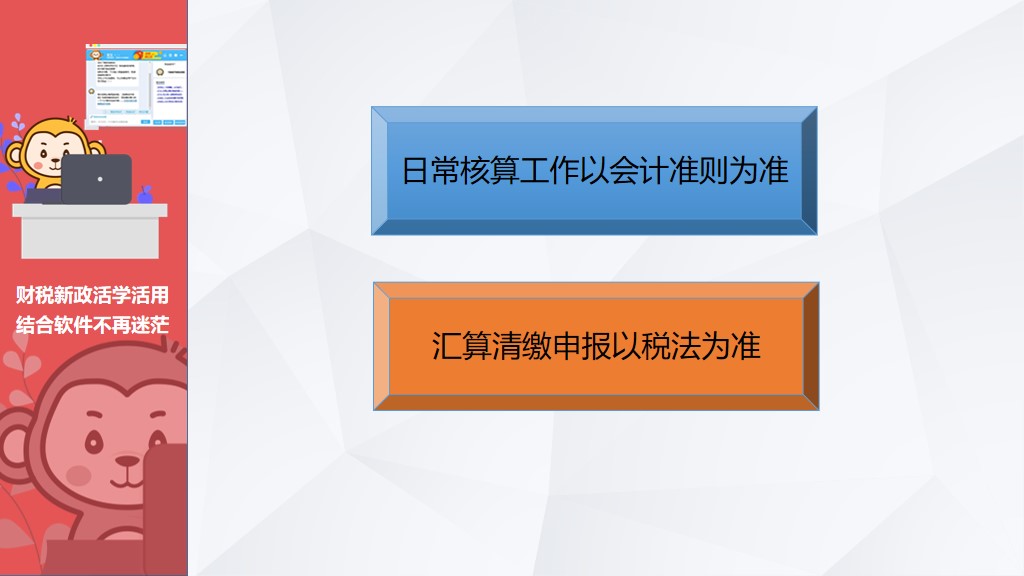

固定资产“税会”差异化处理 1、优惠政策的注意事项 2、要不要享受优惠政策 3、账务处理与税务处理 2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。新购设备怎么入账?是一次性入费用科目还是入固定资产科目。 企业亏损是否要享受固定资产一次性扣除的优惠政策?怎么判断是否享受优惠政策。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

会计家园1

收藏

回复

分享