金三系统是如何监测发票风险的?

金三系统下,怎么开发票才安全?

金三系统就像笼罩企业头顶的一座警钟,导致很多财务人员“谈税色变”。如何防范税务稽查成为纳税人最为关心的问题。

某羊毛深加工企业收入很高,增值税税负也超过同行业。引发税务系统的指标预警。

深入调查后,发现该企业购进的材料以及耗用的水电费很少,因而抵扣的进项税额也很少。于是税务人员顺藤摸瓜,核查供电企业、供水企业,发现该公司的确缴纳的水电费的信息很少。但根据常识,羊毛加工程序会耗费大量的水电费,所以这家公司的羊毛加工企业的情况存在异常。

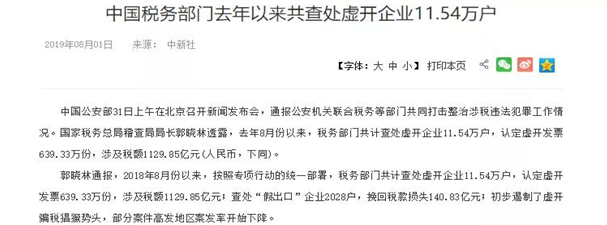

经查,该企业向广东、江苏、河南等7个省区、直辖市的26家企业虚开增值税专用发票1778多份,金额17,702.11万元,税额3,009.36万。

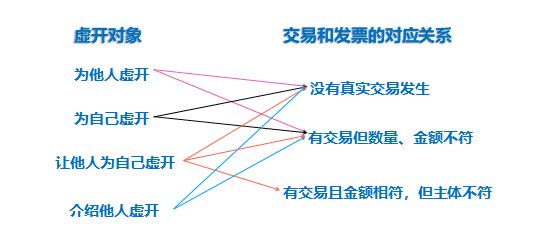

虚开发票一直是税务机关关注的头号问题,但是大部分纳税人对虚开发票的情形的认识存在误区。

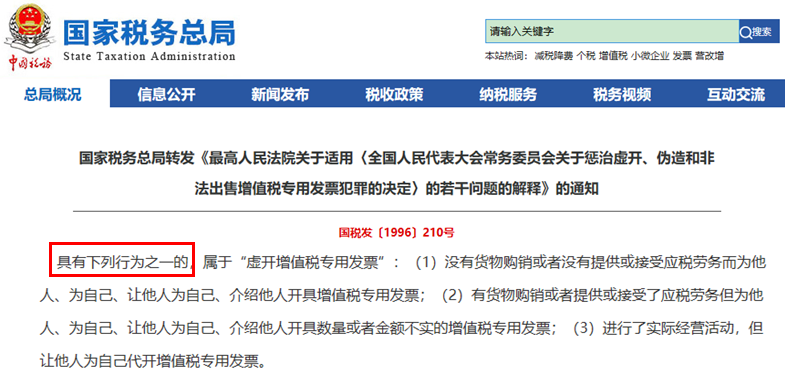

根据国税发[1996]210号,虚开增值税专用发票会有以下情形组合:

由上图可知,虚开发票并不一定都是少缴税款,比如,有交易且金额相符但主体不符的情形,其本质是发票披露的信息和交易真实情况不相符,从而导致破坏了正常的税收秩序。

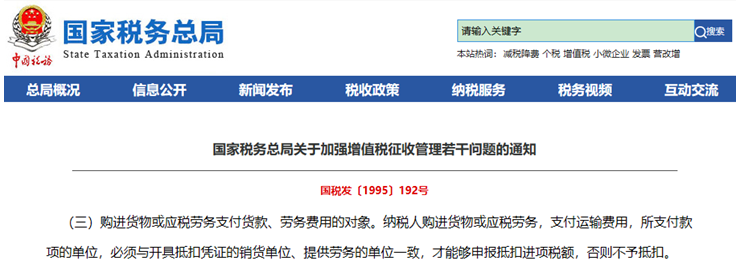

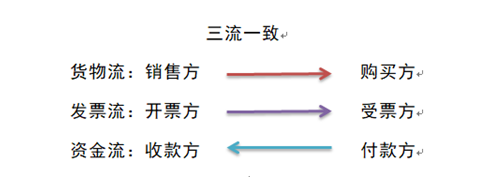

所以大家开始疑惑:那是不是发票三流不一致就等于虚开呢?那我们就来看看什么是“三流一致”:

根据国税发[1995]192号,三流一致即为下图所示▼:

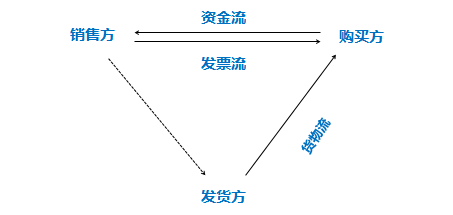

但是,随着经济的发展,新颖的营销模式遍地开花,“三流一致”的要求已经满足不了现代交易模式变化的需求。比如以下几种模式:

例如:北京的商贸公司接到来自郑州客户的订单,收款并开票;货物委托上海厂家生产并直接发货给广州客户。虽然货物流和资金流、发票流不一致,但显然不属于虚开。

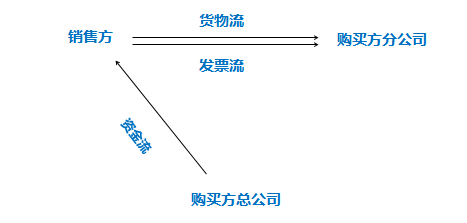

根据国税函[2006]1211号规定,分公司采购收票,总公司付款,造成购进货物的实际付款单位与发票上注明的购货单位名称不一致的,不属于“虚开”。

随时随地了解财税最新动态

掌握一手产品知识

免费看大咖财税直播课

专业政策剖析

下方扫码!关注畅捷服务公众号

您身边的会计都在看!

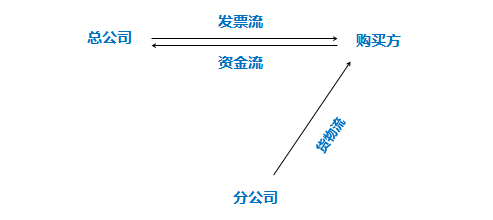

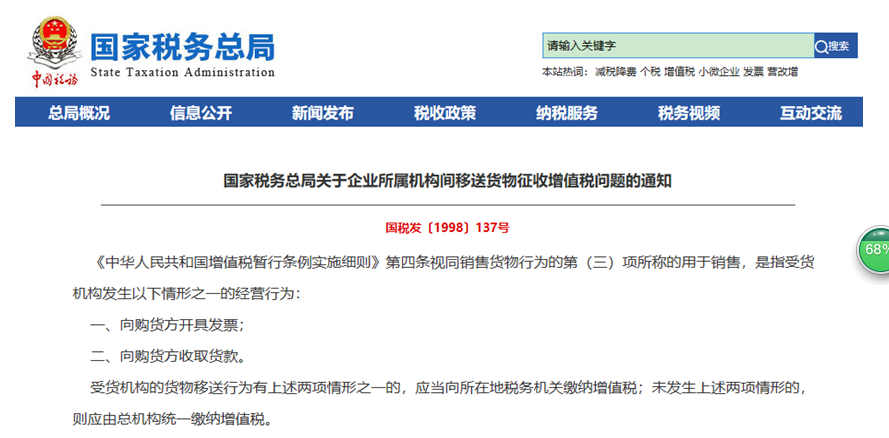

根据国税发1998年137号规定可知,这种模式也是国家税务总局所认可的。

三流流向如下:

货物流:委托方→受托方→购买方 或 委托方→购买方

发票流:委托方→购买方

资金流:购买方→受托方→委托方

该方式是我们常见的销售模式模式,显然也不属于虚开。

综上所述,“三流不一致”并不一定导致虚开发票,虚开发票也不一定必然“三流不一致”(有交易发生,但发票金额、数量与实际不符的情形)。所以“三流不一致”和“虚开”的关系为:相互既不充分也不必要。

肯定又有人疑惑了:那为什么税务机关总是拿“三流不一致”问题说事儿呢?那是因为我国长期施行 “以票控税”,三流比对虽然不能直接作为判断虚开与否的依据,却能够为税务检查提供思路。

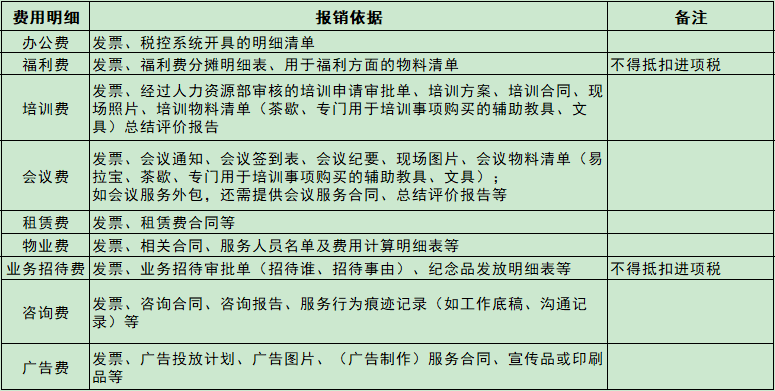

1、费用报销,不能只附一张发票

2、发票与实际业务不吻合的,应不予报销

比如员工去团建聚餐,发票开的却是办公用品。发票与实际业务明显不符,不应予以报销。

3、“三流”不一致,应慎重考虑

虽然三流一致不一定就是虚开,但是三流不一致也有一定的税务风险。在 “金三”系统下,纳税人的各项税收行为都暴露在税务部门的监管之下,虚开发票稽查已不是难事。

所以,再次提醒大家不要抱有侥幸心理,务必要做到交易、发票的真实,财务也要加强审核,以防范税务稽查风险。

【云头条】 “个税汇算清缴”全面来袭,财务搞懂这些,心不慌!

【云头条】什么?除了业务,T+Cloud还有这些好用的财务功能!

作者:李英瑞

编辑:老王

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

会计家园

虚开的认定范围其实很广哦