2020年第一季度纳税申报已经开始了,季报本来就让纳税人头疼,再加上一季度的疫情税收优惠政策,更是让纳税纳税人在填报申报表的时候状况百出,不过小伙伴们不用怕,小编整理了一些大家可能会遇到的情形,相信会给大家一定的帮助~

政策依据:

2020年3月1日至5月31日,除湖北省外其他省市增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。

填表要求:

小规模纳税人适用减按1%征收率征收的销售额,应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次;

减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

案例:

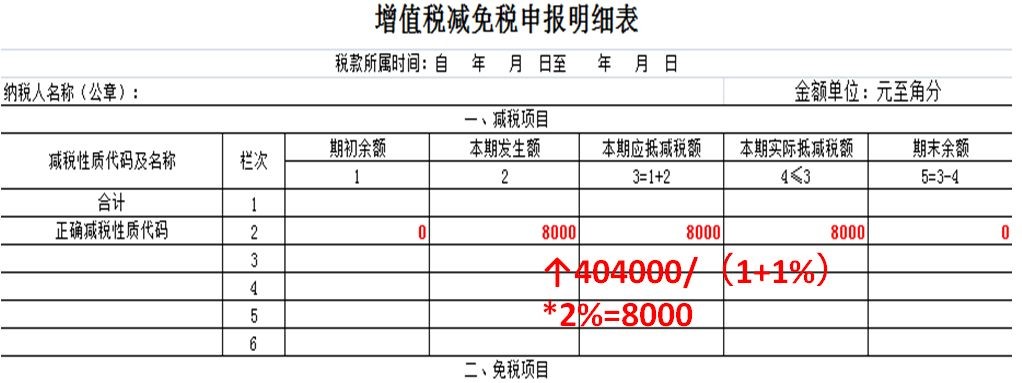

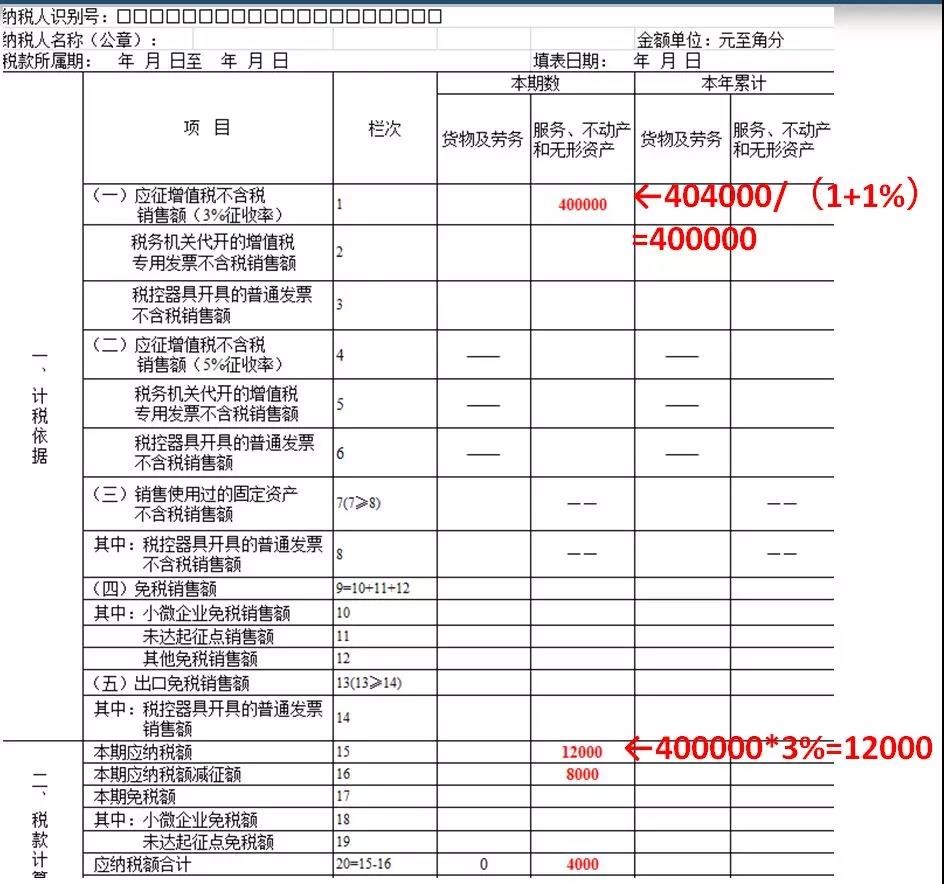

案例1、某从事餐饮服务业、按季申报的增值税小规模纳税人,1、2月份未取得销售收入,3月份取得销售收入为40.4万元(含税),未开具发票,请问一季度增值税如何申报?

减免税申报明细表:

主表:

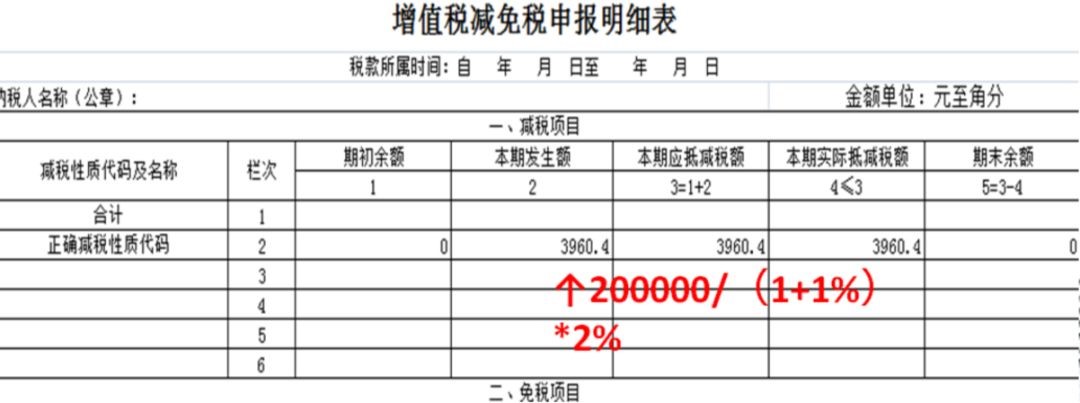

案例2、某药房为按季申报的小规模纳税人,疫情原因,一季度口罩和消毒酒精销量猛增,2020年1月和2月含税销售额分别为8万元、15万元,3月份含税销售额20万元,如何申报缴纳一季度的增值税?

分析:

该药房一季度取得的销售收入超过30万元,不适用小规模纳税人季度销售额不超过30万元免征增值税政策,所以1、2月销售额要按照3%征收率缴纳增值税;3月份的应税销售收入, 则适用减按1%的税收优惠。

减免税申报明细表:

政策依据:

1、对纳税人运输疫情防控重点保障物资取得的收入,免征增值税。

2、对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派取得的收入,免征增值税。

3、对单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税。

填报要求:

适用免税政策的纳税人在办理增值税纳税申报时,应当填写增值税纳税申报表及《增值税减免税申报明细表》相应栏次。

案例:

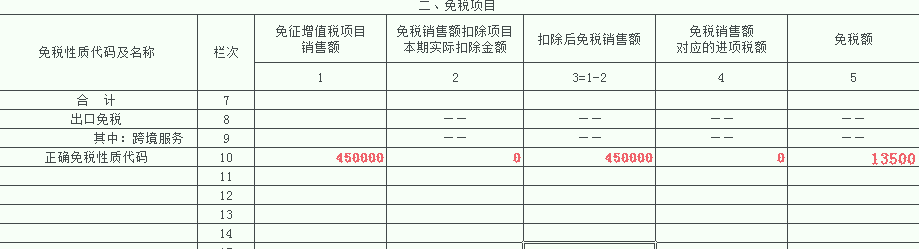

案例3、某餐饮业小规模纳税人,1、2月份销售额35万元(不含税),3月份销售10万元(不含税),一季度增值税申报表如何填报?

分析:虽然该纳税人季度销售额超过30万,但是由于其提供的是餐饮服务,属于生活服务业范畴,所以可以适用疫情期间的增值税免税优惠。

减免税申报明细表:

主表:

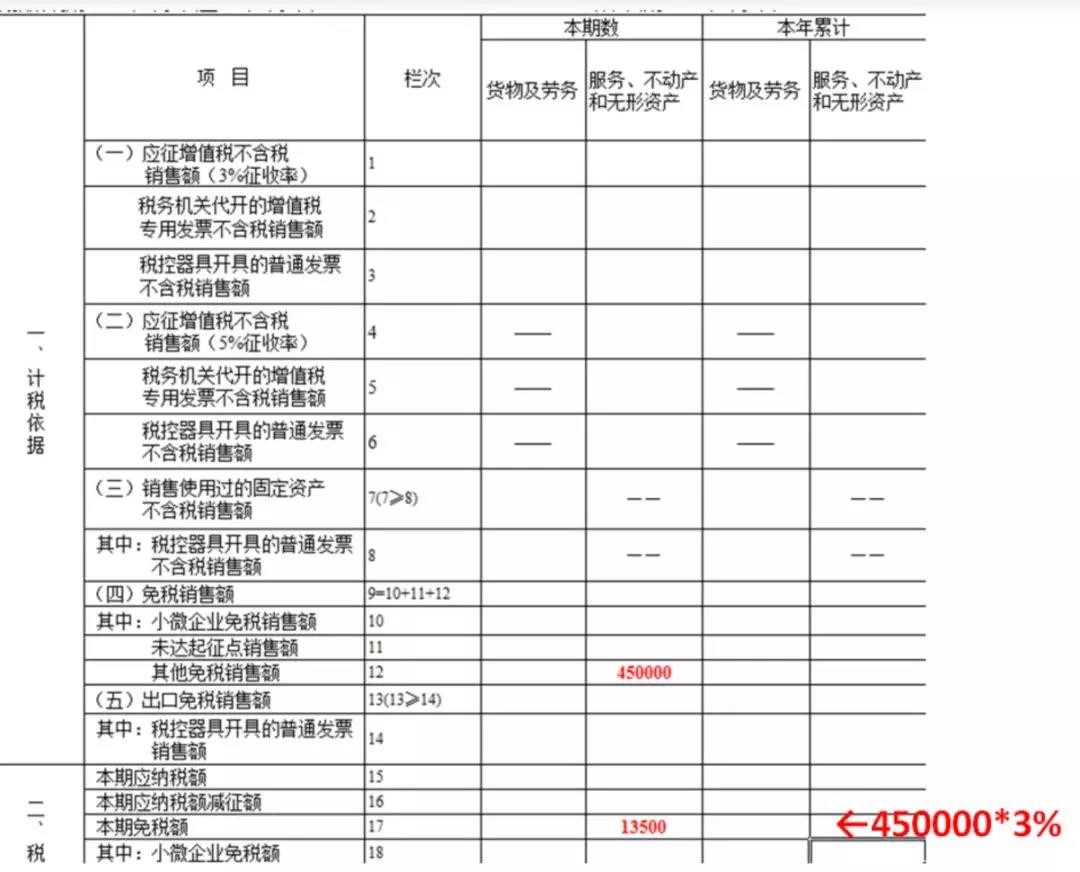

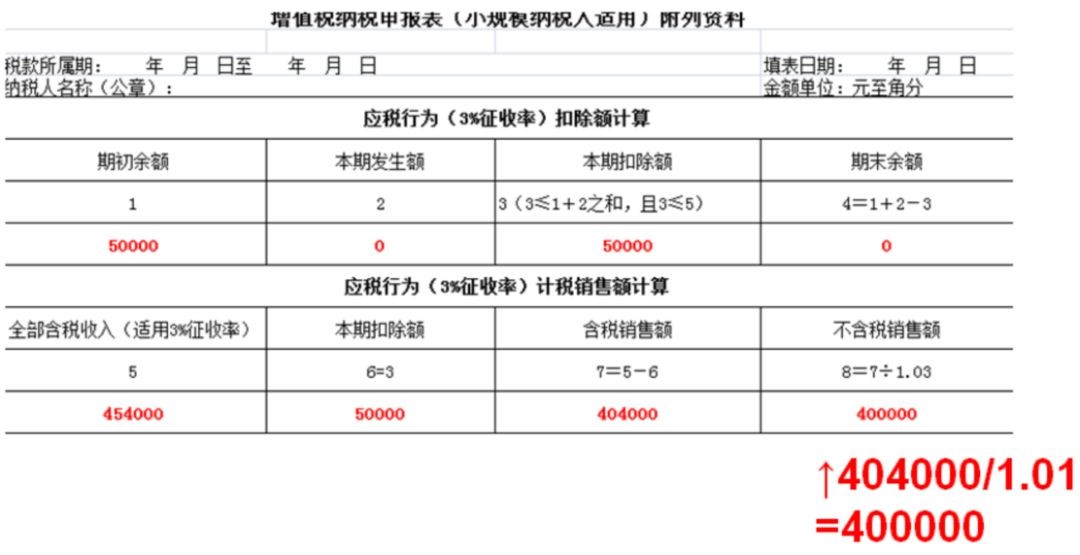

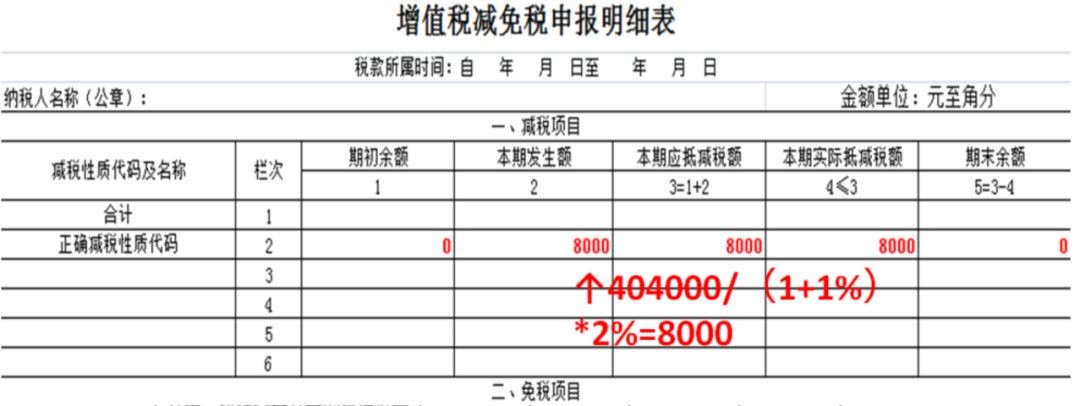

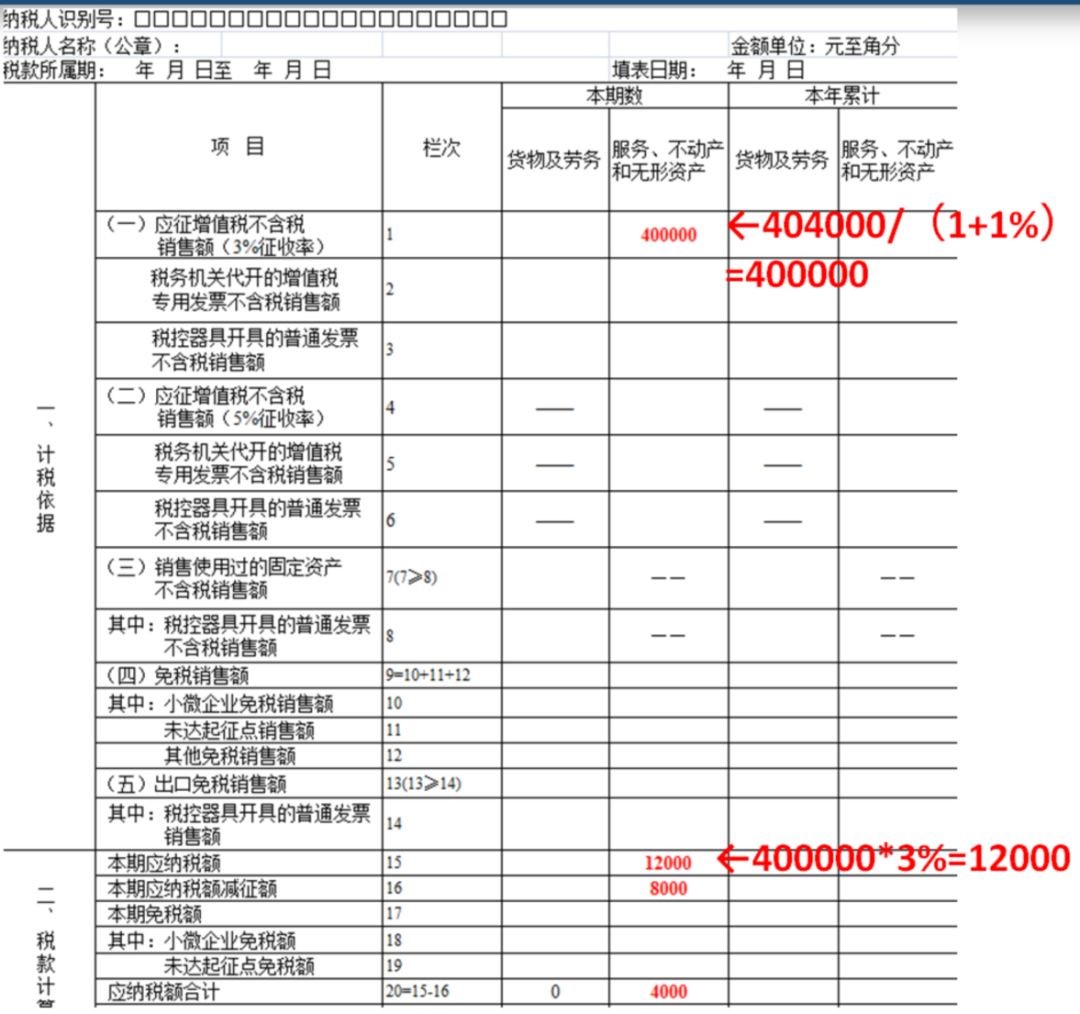

案例4、某建筑服务的按季申报小规模纳税人,1-2月份未取得收入,3月份预计取得含税收入45.4万元,且一季度期初结转的扣除项目还有5万元。增值税申报表如何填写?

《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏“不含税销售额”计算公式调整为:第8栏=第7栏÷(1+征收率)。如下:

附列资料:

减免税申报明细表:

主表:

没有达到起征点的,申报表上免征栏填不了,默认带出的免税金额跟实际不一样,因为三月份税率变了,申报表的审核公式还是3%的怎么办?

如果月销售人没超过30万,那就还是按原来小微申报方式申报,不用管疫情期间的税收优惠,因为最终的结果都是免税,一样的。

季度不超30万的申报表免征税额是按3%自动算的没法改,那做账是按3%还是1%转营业外收入啊?如果按照发票做账,那最后转营业外收入的金额和纳税申报表就对不上了。这样也没有关系吗?

按实际的发票做账,不然账会不平。

举个例子,纳税人开了一张10100元的发票,金额10000元,税100元,到款项10100元。账务处理就是:借:银行存款10100,贷:收入10000,贷:应交税费-应交增值税100。申报的话,由于未达到季度30万,所以免税,申报表填写10000销售额,自动带出300的免税。但是做账的时候只能做100的增值税,不能做300元,不然账是不平的。关于账面金额和纳税申报表不一致的问题,大家不用担心,特殊时期,税局也会特殊对待。

小规模纳税人在2019年12月错开了4张5%税率得专票,2020年1月红冲,现在要申报2020年第一季度增值税,但是因为疫情原因开的发票很少正数-红字负数=负数税额这个要怎么办?

填写负数,如果比对不过找税务局大厅申报。

疫情免税优惠的小规模纳税人,如果开专票可以还可以适用吗?

不可以,免税不可以开专票。

原创内容,转载请注明出处

原创:李英瑞

编辑:豆小豆

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

授课教师