你需要围观的电子专用发票15点

在增值税纸质专票时代,一直有如下的痛苦:

1.发票邮寄:成本增加、时间长导至不能及时完成认证、抵扣、对账、报销等;

2.发票打印:可能存在打印偏移、盖章不清晰和不规范,导致退票;

3.纸质形式存在丢失、损坏等不可预见因素,导致发票作废和红冲等不必要的操作;

一、宁波正式推行电子专票

自2020年9月1日起,在宁波市海曙区和慈溪市试点推行电子专票。

二、下面一起来分析一下电子专票的相关情况

1. 增值税电子专票,有何优点?

答复:

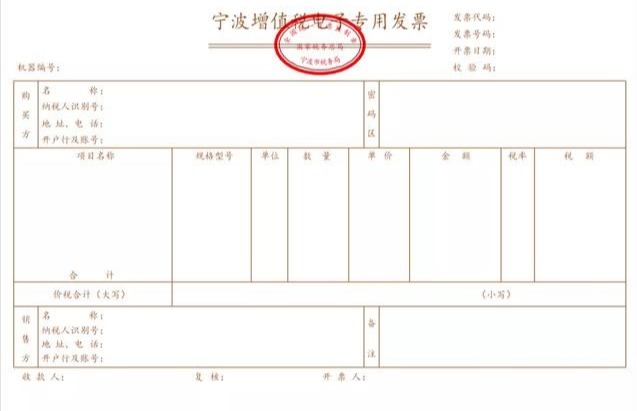

发票样式更加简洁。电子专票将“货物或应税劳务、服务名称”栏次名称简化为“项目名称”,取消了原“销售方:(章)”栏次,进一步简化了发票票面样式。

领用方式更加便捷。试点纳税人可以自主选择办税服务厅前台、电子税务局等多种渠道领用电子专票。选择电子税务局渠道领用电子专票的纳税人,可以实现“全程网上办”,大幅减少往返办税服务厅的次数。

远程交付更加高效。试点纳税人可以通过电子邮件等方式远程交付电子专票,减少现场领取、邮寄等环节,发票交付的速度更快,并可避免出现发票丢失和损毁的风险。

管理成本更加低廉。试点纳税人开具电子专票后,可以大幅节约因开具纸质专票产生的打印、交付、保管等费用负担,有效降低发票管理成本。

签章手段更加先进。电子专票采用电子签名代替原发票专用章,并且使用经过税务数字证书签名的电子发票监制章,纳税人可以验证电子签名的有效性,更好适应发票电子化改革的需要。

2. 增值税电子专票,是否还需要加盖发票专用章?

答复:

采用电子签名代替发票专用章。使用OFD阅读器打开和验证签章。OFD阅读器请在国税总局的发票查验平台载。

3. 纳税人应当使用税务UKey开具电子专票,UKey是否需要购买

答复:

宁波市税务局依托国家税务总局增值税电子发票公共服务平台,为纳税人提供免费的电子专票开具服务。试点纳税人应当使用税务UKey开具电子专票。税务机关向试点纳税人免费发放税务UKey。

4.试点纳税人开具增值税专用发票时,是不是使用了电子专票,就没法开具纸质专票了?

答复:

试点纳税人开具增值税专用发票时,既可以开具电子专票,也可以开具纸质专票。受票方索取纸质专票的,试点纳税人应当开具纸质专票。试点纳税人在试点期间开具电子专票的受票方仅限于宁波市税务局管辖范围内的纳税人。

5.开具电子专票后,发生销货退回、开票有误等,能否开具红字发票?

答复:

试点纳税人开具电子专票后,发生销货退回、开票有误、应税服务中止、销售折让等情形,应当凭增值税发票管理系统校验通过的《开具红字增值税专用发票信息表》开具红字电子专票。试点纳税人在开具红字电子专票时,无需追回已开具的电子专票及其纸质打印件。

6.开具电子专票后,如何对电子专票信息进行查验?

答复:

单位和个人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)对电子专票信息进行查验;可以通过全国增值税发票查验平台下载增值税电子发票版式文件阅读器,查阅电子专票并验证电子签名有效性。

7.能否通过网上申领方式领取电子专票?

答复:

推行“非接触式”的发票申领服务。试点纳税人可以通过网上申领方式领取电子专票,无需前往办税服务厅或采取邮寄等方式领取空白纸质专票。

8.如何办理电子专票的认证?

答复:

推行“非接触式”的发票勾选服务。宁波市税务局管辖范围内的受票方取得电子专票后,可以登录增值税发票综合服务平台(https://fpdk.ningbo.chinatax.gov.cn)直接确认电子专票的用途,无需前往办税服务厅或购买扫描设备办理发票认证事项。

9.税局如何核定领用专票数量和开票限额?

答复:

税务部门按照电子专票和纸质专票的合计数为纳税人核定领用数量。电子专票和纸质专票的最高开票限额应当相同。

10.纳税人以电子专票的纸质打印件作为税收凭证的,是否需要同时保存打印该纸质件的电子专票?

答复:

按照《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)要求,单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。《公告》第十条规定,纳税人以电子专票的纸质打印件作为税收凭证的,必须同时保存打印该纸质件的电子专票。

11.受票方丢失已开具的电子专票后应当如何处理?

答复:

电子专票具有永久保存的优势。受票方如丢失或损毁已开具的电子专票,可以根据纸质打印件信息在全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)进行查验并通过后,下载原电子专票。若纸质打印件一并丢失,还可以向开票方重新索取原电子专票。

12.纳税人在使用电子专票时应当注意哪些税收风险?

答复:

纳税人应当按照规定使用电子专票,采取有效措施防范虚假或重复列支等税收风险,不得虚开、骗税,并接受税务机关依法检查。

13.电子专票的发票代码是多少位?

答复:

电子专票的发票代码为12位,编码规则:第1位为0,第2-5位为宁波市代码3302,第6-7位代表年度,第8-10位代表批次,第11-12位为13。发票号码为8位,按年度、分批次编制。

14.试点纳税人在试点期间开具电子专票的受票方是全国纳税人吗?

答复:

试点纳税人在试点期间开具电子专票的受票方仅限于宁波市税务局管辖范围内的纳税人。

15.试点纳税人在试点期间开具电子专票,是否正常可以抵扣或者申请出口退税?

答复:

受票方取得电子专票用于申报抵扣增值税进项税额或申请出口退税、代办退税的,应当登录增值税发票综合服务平台(https://fpdk.ningbo.chinatax.gov.cn)确认发票用途。

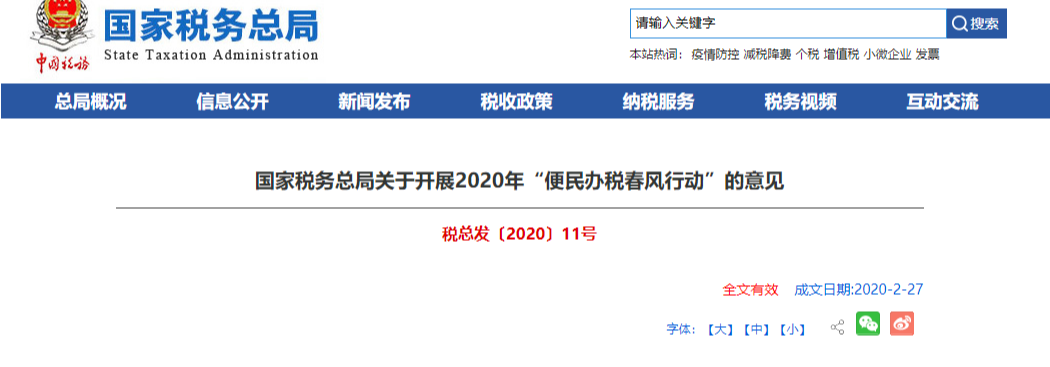

一、税务总局正式宣布:2020年底前基本实现增值税专用发票电子化!

二、深圳前海税局停办纸质普票申请

早在去年,深圳市前海税务局发布《关于全面推行电子发票的通告》。决定从2019年11月1日起,全面推行电子发票同时取消纸质普通发票。2020年1月1日起,停止办理纸质普通发票的申请领购手续。

附:2020年增值税发票新规

一、所有小规模纳税人都能自开专票

【内容】

增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。

【注意点】

1.所有小规模纳税人(其他个人除外)均可以选择使用增值税发票管理系统自行开具增值税专用发票。

2.自愿选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开。需要特别说明的是,货物运输业小规模纳税人可以根据自愿原则选择自行开具增值税专用发票;未选择自行开具增值税专用发票的纳税人,按照相关规定,向税务机关申请代开。

3.自愿选择自行开具增值税专用发票的小规模纳税人销售其取得的不动产,需要开具增值税专用发票的,税务机关不再为其代开。

【政策依据】

1.《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告 2019年第33号)

2.《国家税务总局关于货物运输业小规模纳税人申请代开增值税专用发票管理办法的公告》(国家税务总局公告2017年第55号)

二、取消认证期限

【内容】

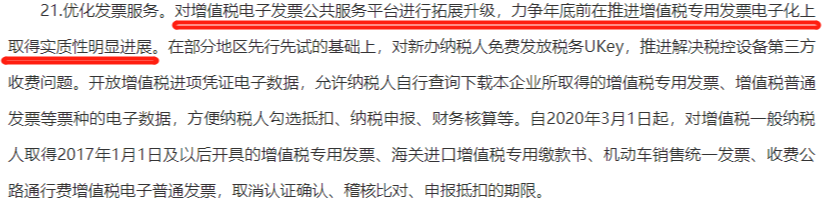

1.增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。也就是说,不受360日认证确认、稽核比对、申报抵扣的期限的要求。

2.增值税一般纳税人取得2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,但符合规定条件的,仍可按相关规定,继续抵扣进项税额。

【政策依据】

《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告 》(国家税务总局公告2019年第45号)

三、六种情况增值税发票将被纳入异常凭证管理

【内容】

符合下列情形之一的增值税专用发票,列入异常凭证范围:

1.纳税人丢失、被盗税控专用设备中未开具或已开具未上传的增值税专用发票;

2.非正常户纳税人未向税务机关申报或未按规定缴纳税款的增值税专用发票;

3.增值税发票管理系统稽核比对发现“比对不符”“缺联”“作废”的增值税专用发票;

4.经税务总局、省税务局大数据分析发现,纳税人开具的增值税专用发票存在涉嫌虚开、未按规定缴纳消费税等情形的;

5.商贸企业购进、销售货物名称严重背离的;生产企业无实际生产加工能力且无委托加工,或生产能耗与销售情况严重不符,或购进货物并不能直接生产其销售的货物且无委托加工的;

6.直接走逃失踪不纳税申报,或虽然申报但通过填列增值税纳税申报表相关栏次,规避税务机关审核比对,进行虚假申报的。

【注意点】

1.增值税一般纳税人申报抵扣异常凭证,同时符合下列情形的,其对应开具的增值税专用发票列入异常凭证范围:

(一)异常凭证进项税额累计占同期全部增值税专用发票进项税额70%(含)以上的;

(二)异常凭证进项税额累计超过5万元的。

2.增值税一般纳税人取得的增值税异常凭证的,尚未申报抵扣增值税进项税额的,暂不允许抵扣。已经申报抵扣增值税进项税额的,除另有规定外,一律作进项税额转出处理。

3.新办理增值税一般纳税人登记的纳税人,自首次开票之日起3个月内不得离线开具发票,按照有关规定不使用网络办税或不具备风险条件的特定纳税人除外。

【政策依据】

《国家税务总局关于异常增值税扣税凭证管理等有关事项的公告》(国家税务总局公告2019年第38号)

四、收费公路通行费电子票据开具

【内容】

1.ETC后付费客户索取发票的,通过经营性收费公路的部分,在发票服务平台取得由收费公路经营管理单位开具的征税发票;通过政府还贷性收费公路的部分,在发票服务平台取得暂由ETC客户服务机构开具的不征税发票。

2.ETC预付费客户可以自行选择在充值后索取发票或者实际发生通行费用后索取发票。

【注意点】

1.在充值后索取发票的,在发票服务平台取得由ETC客户服务机构全额开具的不征税发票,实际发生通行费用后,ETC客户服务机构和收费公路经营管理单位均不再向其开具发票。

2.客户在充值后未索取不征税发票,在实际发生通行费用后索取发票的,通过经营性收费公路的部分,在发票服务平台取得由收费公路经营管理单位开具的征税发票;通过政府还贷性收费公路的部分,在发票服务平台取得暂由ETC客户服务机构开具的不征税发票。

【政策依据】

《交通运输部、国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》(交通运输部公告2020年第17号)

- 624 人看过