当前用户未实名认证

请到

畅捷通官网

绑定手机号实名认证

畅捷通社区

T+Cloud

好业财

好生意

易代账

好会计

畅捷通官网

首页

(current)

文章

课程

登录

注册

金币商城

文章

课程

专家在线

问答

我的

资产负债表永远让你琢磨不透!

2023-05-17 18:59:54

# 每日一学

用户5080

发布 8589篇文章

关注

剩余内容,

展开全文

有老铁问了,

为什么将各项资产负债的账面价值和计税基础进行比较,就可以得出会计和税法两个口径下的利润差异呢?

利润是利润,账面价值是账面价值,这俩为啥可以直接划等号?

其实答案很简单,甚至只有6个字,那就是:

资产负债表观。

一个朴素的道理是,

企业的收入来源于资产的增加或负债的减少,而费用来源于资产的减少或负债的增加。

利润表无非就是展现,当期实现了多少收入,发生了多少成本和多少费用,最终赚取了多少利润。

而这每一笔收入,每一笔成本,每一笔费用,都早已体现在资产负债表中的资产/负债的变化中了。

比如当期收入增加100万,那对应的就是资产负债表中的资产增加100万:

要么是货币资金直接增加100万(说明是现金收款),要么是应收账款增加100万(说明是赊销);

比如当期发生成本60万,那对应的就是资产负债表中的资产(比如说存货)减少60万;

比如当期预提维保费20万,那对应的就是资产负债表中的负债(比如说预计负债)增加20万。

所以,

利润表中每个项目的发生额,都一定对应了资产负债表中某项资产/负债账面价值的变化。

所以,

会计和税法两个口径下的利润差异,一定可以转化为会计和税法两个口径下资产/负债账面价值的差异。

这也就是为什么教材上专门搞出了个计税基础,计税基础就是税法上认可的资产/负债的账面价值。

用会计口径的资产/负债的账面价值,

和税法口径的资产/负债的账面价值(即计税基础)相减,

就是会计和税法两个口径下的利润差。

举个例子,

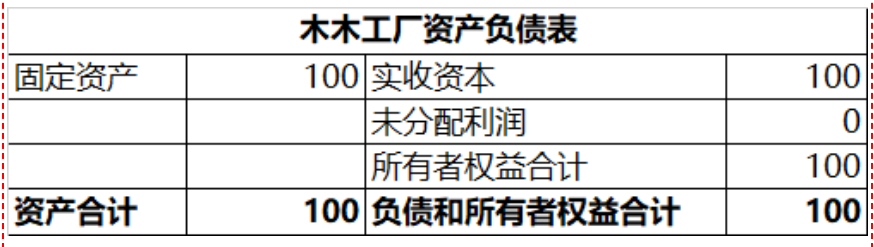

我年初投资100万,开了家木木工厂,专注于中国智造2050,为梦想窒息的我用这100万买了个固定资产。

这时的资产负债表很简单,固定资产100万,实收资本100万。

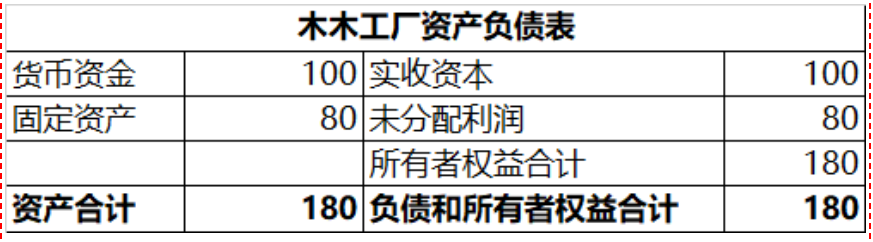

一年过去了,木木工厂喜提营收100万,且都以现金形式收回了,于是货币资金增加100万;

同时发生了20万的成本,即固定资产的折旧20万(假设会计按5年摊销),于是固定资产账面价值减少20万。

会计口径的利润为80万(100万收入-20万折旧=80万利润)。

年末的资产负债表如下:

各位老铁发现了吗?

我利润增加了80万,同时资产也增加了80万。

这就是我上面说的,利润表中每个项目的发生额,都一定对应了资产负债表中某项资产/负债账面价值的变化。

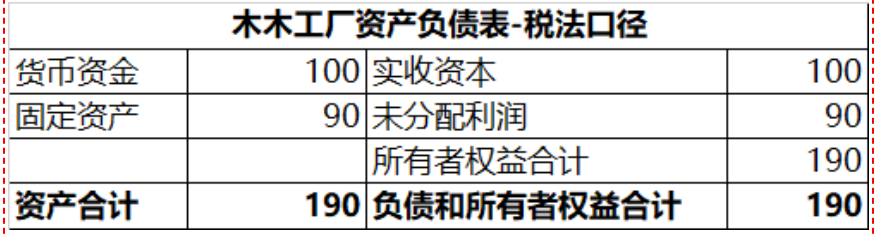

然后我们再看看税法口径:

在税法口径下,这100万仍然算收入,但并不认可这20万的固定资产折旧,只认可10万,因为税法规定的最低折旧年限是10年,所以税法口径的利润为90万(100万收入-10万折旧=90万利润)。

而税法口径的资产负债表如下:

见证奇迹的时刻到了!

会计口径下的利润是80万,税法口径下的利润是90万,二者相差10万;

会计口径下资产的账面价值是180万,税法口径下资产的账面价值是190万,二者同样相差10万。

10万=10万,二者魔幻地相等了!

这就是我最开始说的,

会计和税法两个口径下的利润差异,一定可以转化为会计和税法两个口径下资产/负债账面价值的差异。

所以,各位老铁看懂了吗?

资产负债表YYDS,利润表只是它的一个附庸,利润表上所有科目的发生额都可以通过资产/负债的变化反推得到。

所以将各项资产负债的账面价值和计税基础进行比较,就可以直接得出会计和税法两个口径下的利润差异。

来源:徐甘木微信公众号;

作者徐甘木

11796 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 8589篇文章

关注

热门文章

【会计实操】收到跨年发票该怎么处理?收藏!

企业财务数字化转型成功的支点

订立集体合同有哪些规定?知识帖来了

4

税局:违约金开票税前扣除案例一次性说清楚!

5

漏接客户电话,法院判决员工赔偿2000元!该不该?

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因: