一文理清撤资的所得税处理

一、撤资的所得税处理

(一)个人所得税

《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局2011年第41号公告)第一条规定,个人因各种原因终止投资、联营、经营合作等行为,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。

应纳税所得额的计算公式如下:

应纳税所得额=个人取得的股权转让收入、违约金、补偿金、赔偿金及以其他名目收回款项合计数-原实际出资额(投入额)及相关税费

例:甲公司实收资本1000万元,有2个自然人股东,A股东占比40%,B股东占比60%,目前甲公司账面上盈余公积2000万元,未分配利润3000万元。由于内部问题,2020年4月,A股东撤资收回款项5000万元。A股东撤资,如何缴税?

第一步,确认个人取得的股权转让收入=5000(万元)

第二步,确认原实际出资额(投入额)=1000×40%=400(万元)

第三步,计算应纳税所得额=个人取得的股权转让收入、违约金、补偿金、赔偿金及以其他名目收回款项合计数-原实际出资额(投入额)及相关税费=5000-400=4600(万元)

第四步,计算财产转让所得的个税=4600×20%=920(万元)

甲公司应于2020年5月15日之前将扣缴A股东的920万元个人所得税,向主管税务机关报送《个人所得税扣缴申报表》,将税款缴纳入库。

(二)企业所得税

《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第五条第一项规定,投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。

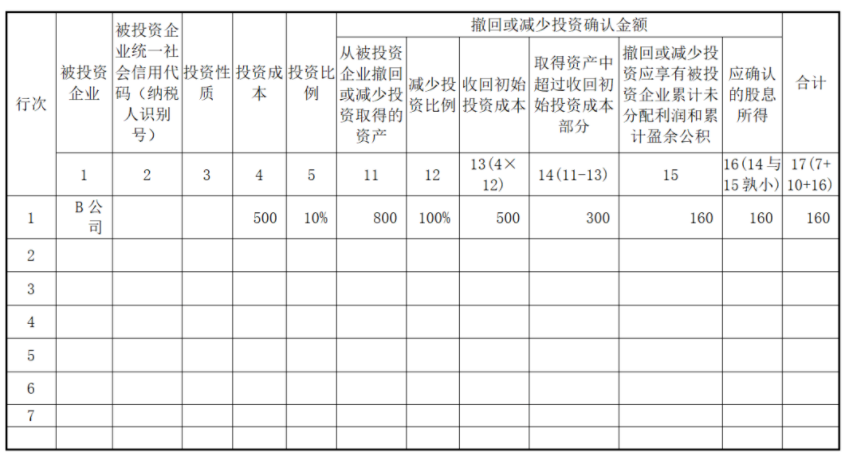

例1:A公司于2017年7月向B公司投资500万元,成为该公司的股东,并持有该公司10%的股份。2020年12月,A公司将其持有B公司10%的股份进行撤资。撤资时B公司账面累计未分配利润和累计盈余公积合计为1600万元,A公司实际分回现金800万元。

借:银行存款 800

投资收益 300

第一步,确认投资收回=500(万元)

第二步,确认股息所得=1600×10%=160(万元),免征企业所得税。

第三步,确认投资资产转让所得=800-500-160=140(万元)

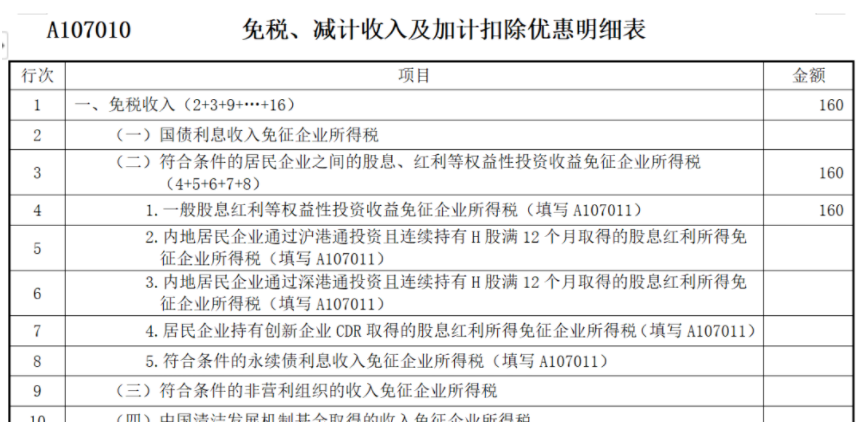

A公司2021年5月30日前办理汇算清缴时,应填报A107011《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》和A105030《投资收益纳税调整明细表》。

A105030投资收益纳税调整明细表

单位:万元

A107011符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表

单位:万元

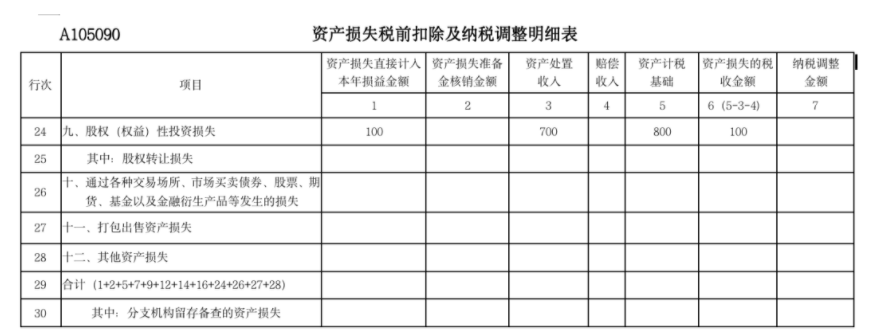

投资收益 100

贷:长期股权投资 800

A公司2023年5月30日前办理汇算清缴时,应填报A105090 资产损失税前扣除及纳税调整明细表

二、撤资、股权转让、清算三种方式下投资资产转让所得比较

撤资,指投资企业从被投资企业撤回或减少投资,投资企业取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。

股权转让,转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

清算,投资方企业从被清算企业分得的剩余资产,其中相当于从被清算企业累计未分配利润和累计盈余公积中应当分得的部分,应当确认为股息所得;剩余资产减除上述股息所得后的余额,超过或者低于投资成本的部分,应当确认为投资资产转让所得或者损失。计算公式为:清算投资资产转让所得=分得的剩余资产金额-股息所得(相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分)-股东投资成本。

三者相比较,清算与撤资的未分配利润、盈余公积对应部分享受免税待遇,股权转让所得,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额,未分配利润、盈余公积对应部分未享受免税待遇。

清算与撤资的处置顺序不同,清算是剩余资产计算出来后,第一步确认股息、红利所得;第二步,分当年的注册资本;第三步确认股权转让所得或损失。撤资收回款项后第一步先确认投资收回,第二步确认股息、红利所得,第三步确认股权转让所得或者损失。

三、涉税风险

(一)名为撤资实为分红

某有限责任公司是由某厂与两名外地老板共同出资组建,于2012年12月建成投产。稽查局对该公司进行稽查发现,该公司账面反映既有发放红利,又有收回“实收资本”的情况。按照《中华人民共和国公司法》的有关规定,若公司确需退出资本金,须履行相应的法律手续。但该公司未履行任何法律手续,而2016-2018年都有减少“实收资本”的情况,所减少的“实收资本”都有按投资所占比例退还给投资者。于是,稽查人员进行了深入的检查。经大量调查取证发现,该公司形式上退还了投资者的投资,而实质上是进行分红。只不过是通过虚退资本金形式,以达到逃避缴纳个人所得税的目的。

(二)股东撤资应视为股权转让案例

某建材有限公司实收资本60万元,拥有5名自然人股东,2015年1月该企业净资产63万元,当月该公司4名股东按照原投资比例55%原价

分析:《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局公告2011年第41号)第一条的规定,个人因各种原因终止投资、联营、经营合作等行为,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。应纳税所得额的计算公式如下:应纳税所得额=个人取得的股权转让收入、违约金、补偿金、赔偿金及以其他名目收回款项合计数-原实际出资额(投入额)及相关税费。

另外,《国家税务总局关于发布<股权转让所得个人所得税管理办法(试行)>的公告》(国家税务总局公告2014年第67号)第十条至第十一条规定,股权转让收入应当按照公平交易原则确定,纳税人申报的股权转让收入明显偏低且无正当理由的,主管税务机关可以核定股权转让收入。同时该公告第十二条第一款规定,纳税人申报的股权转让收入低于股权对应的净资产份额的,则视为股权转让收入明显偏低。

在本案中,该企业原实收资本60万元,其中这4名

本文由小颖言税原创整理,转载请注明来源。

- 12994 人看过