剩余内容,展开全文

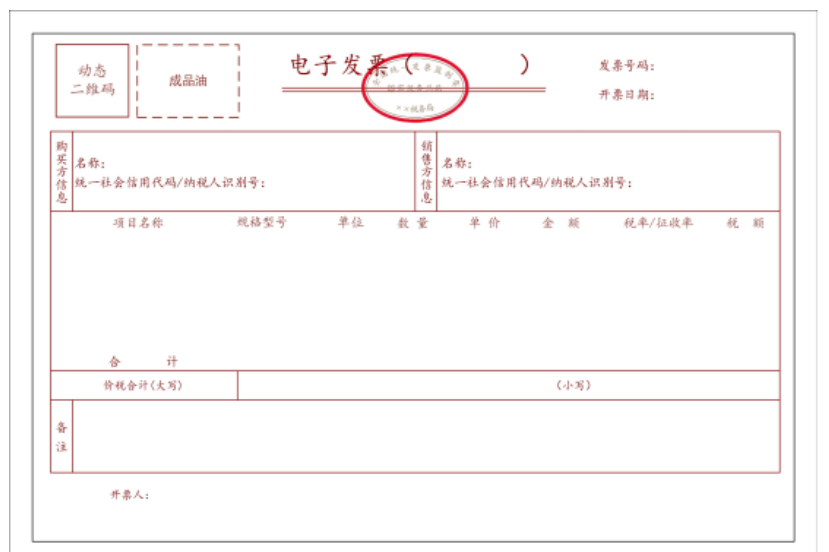

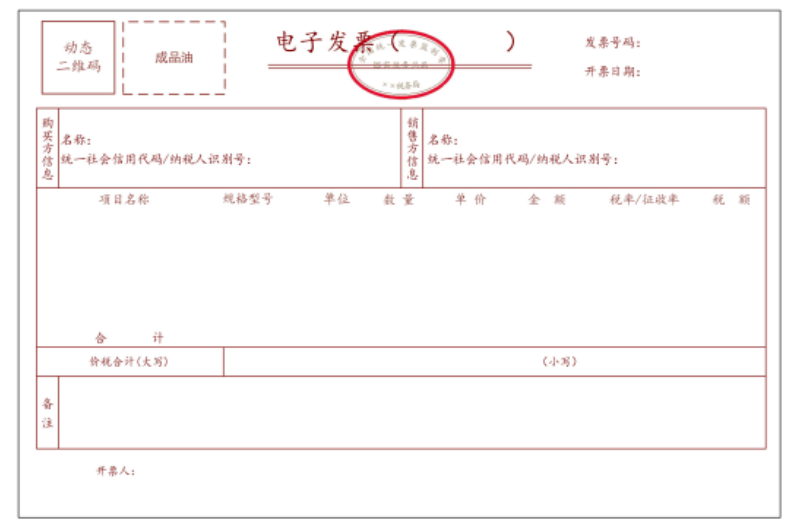

2.发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”。

3.开具成品油专用发票后,发生销货退回、开票有误以及销售折让等情形的,应按规定开具红字成品油专用发票。

销货退回、开票有误等原因涉及销售数量的,应在《开具红字增值税专用发票信息表》中填写相应数量,销售折让的不填写数量。

4.成品油经销企业某一商品和服务税收分类编码的油品可开具成品油发票的总量,应不大于所取得的成品油专用发票、海关进口消费税专用缴款书对应的同一商品和服务税收分类编码的油品总量。

成品油经销企业开具成品油发票前,应登陆增值税发票选择确认平台确认已取得的成品油专用发票、海关进口消费税专用缴款书信息,并通过成品油发票开具模块下载上述信息。

2.发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”。

3.开具成品油专用发票后,发生销货退回、开票有误以及销售折让等情形的,应按规定开具红字成品油专用发票。

销货退回、开票有误等原因涉及销售数量的,应在《开具红字增值税专用发票信息表》中填写相应数量,销售折让的不填写数量。

4.成品油经销企业某一商品和服务税收分类编码的油品可开具成品油发票的总量,应不大于所取得的成品油专用发票、海关进口消费税专用缴款书对应的同一商品和服务税收分类编码的油品总量。

成品油经销企业开具成品油发票前,应登陆增值税发票选择确认平台确认已取得的成品油专用发票、海关进口消费税专用缴款书信息,并通过成品油发票开具模块下载上述信息。

素材来源:二哥税税念

- 16541 人看过

1

收藏

回复

分享