案例

王老师取得50500元的劳务报酬,去税务局代开发票的时候,缴纳了1%的增值税500元,以及附加税费30元。支付单位如何计算预扣的个税?

方式一

支付单位预扣预缴个税=50500×40%-7000=13200

方式二

支付单位预扣预缴个税=50500×(1-20%)×40%-7000=9160

方式三

支付单位预扣预缴个税=50500×(1-20%)×30%-2000=10120

方式四

支付单位预扣预缴个税=50500/1.01×(1-20%)×30%-2000=10000

方式五

支付单位预扣预缴个税=(50500/1.01-30)×(1-20%)×30%-2000=9992.8

政策参考

1、根据《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)规定, 第四条 实行个人所得税全员全额扣缴申报的应税所得包括:(二)劳务报酬所得;第八条 扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

2、根据《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号)第一条(二)的规定:

扣缴义务人向居民个人支付劳务报酬所得按次或者按月预扣预缴个人所得税。具体预扣预缴方法如下:

1.劳务报酬所得以收入减除费用后的余额为收入额。

2.减除费用:劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算。

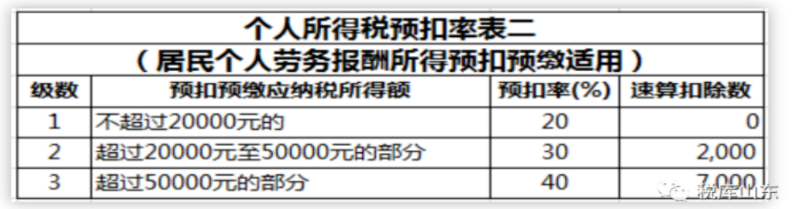

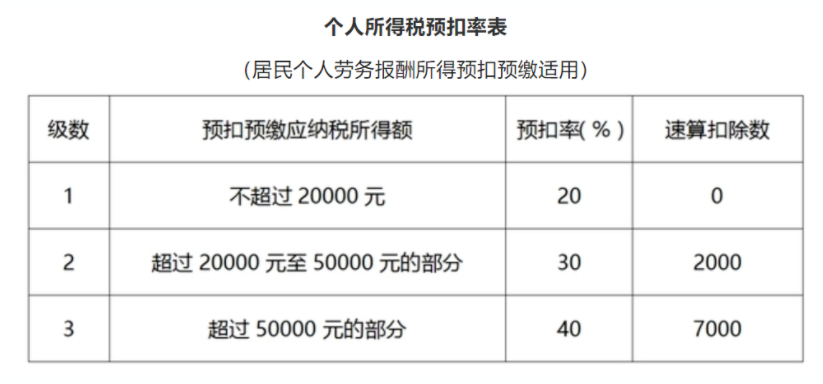

3.应纳税所得额:劳务报酬所得以每次收入额为预扣预缴应纳税所得额。劳务报酬所得适用百分之二十至百分之四十的超额累进预扣率(见附件《个人所得税预扣率表二》),

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

素材来源:郝老师说会计

- 9844 人看过