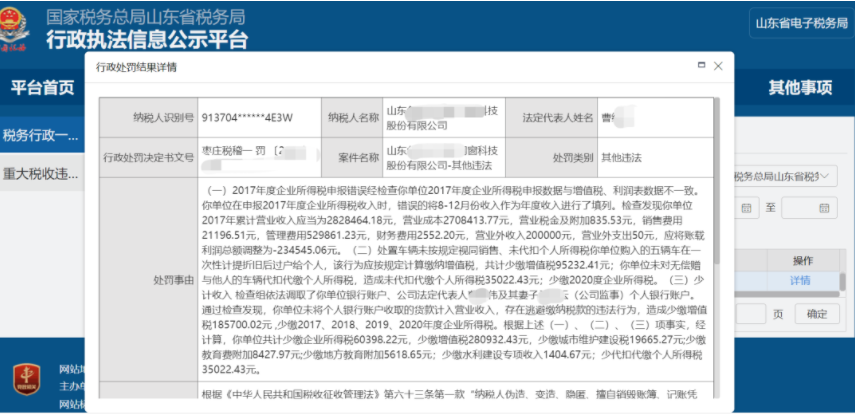

处罚事由

(一)2017年度企业所得税申报错误经检查你单位2017年度企业所得税申报数据与增值税、利润表数据不一致。你单位在申报2017年度企业所得税收入时,错误的将8-12月份收入作为年度收入进行了填列。检查发现你单位2017年累计营业收入应当为2828464.18元,营业成本2708413.77元,营业税金及附加835.53元,销售费用21196.51元,管理费用529861.23元,财务费用2552.20元,营业外收入200000元,营业外支出50元,应将账载利润总额调整为-234545.06元。

(二)处置车辆未按规定视同销售、未代扣个人所得税你单位购入的五辆车在一次性计提折旧后过户给个人,该行为应按规定计算缴纳增值税,共计少缴增值税95232.41元;你单位未对无偿赠与他人的车辆代扣代缴个人所得税,造成未代扣代缴个人所得税35022.43元;少缴2020度企业所得税。

(三)少计收入 检查组依法调取了你单位银行账户、公司法定代表人曹**及其妻子孟**(公司监事)个人银行账户。通过检查发现,你单位未将个人银行账户收取的货款计入营业收入,存在逃避缴纳税款的违法行为,造成少缴增值税185700.02元 ,少缴2017、2018、2019、2020年度企业所得税。根据上述(一)、(二)、(三)项事实,经计算,你单位共计少缴企业所得税60398.22元,少缴增值税280932.43元,少缴城市维护建设税19665.27元;少缴教育费附加8427.97元;少缴地方教育附加5618.65元;少缴水利建设专项收入1404.67元;少代扣代缴个人所得税35022.43元。

处罚依据

根据《中华人民共和国税收征收管理法》第六十三条第一款“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。”之规定,根据《中华人民共和国税收征收管理法》第六十九条规定:扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款;

处罚结果

你单位在账簿上不列、少列收入,造成少缴企业所得税、增值税、城市维护建设税的行为,是偷税;决定对你单位处以少缴企业所得税税款百分之五十的罚款,即30199.12元;处以少缴增值税税款百分之五十的罚款,即140466.23元;处以少缴城市维护建设税税款百分之五十的罚款,即9832.66元。合计罚款180498.01元。决定对你单位处以应扣未扣税款百分之五十的罚款,即17511.22元。

来源:小陈税务08

- 8557 人看过