IPO税务案例:母子公司吸收合并中各个税种的税务处理

来源:陇上税语公众号 2023-02-07 07:58 发表于甘肃

整理:陇上税语,转载请注明

2023年2月6日晚间,浙江彩蝶实业股份有限公司在首发上市资料中披露了一起母子公司吸收合并中,各个税种的税务处理。

一、股权收购

(一)收购彩蝶针织

2015 年12 月3 日,彩蝶有限股东会通过决议,同意公司以600 万元的价格受让彩蝶针织100%的股权计600 万元出资额。

2015 年12 月3 日,上述转让方与彩蝶有限分别签署《股权转让协议》。

2015 年12 月14 日,彩蝶针织就本次股权转让事项完成工商变更登记手续。

本次股权转让后,彩蝶针织成为彩蝶有限之全资子公司。

(二)收购彩蝶纺织

2015 年12 月3 日,彩蝶有限股东会通过决议,同意公司以656 万元的价格受让彩蝶纺织100%的股权计656 万元出资额。

2015 年12 月3 日,上述转让方与彩蝶有限分别签署《股权转让协议》。

2015 年12 月14 日,彩蝶纺织就本次股权转让事项完成工商变更登记手续。

本次股权转让后,彩蝶纺织成为彩蝶有限之全资子公司。

二、吸收合并

2017 年5 月1 日,彩蝶有限股东会通过决议,同意公司吸收合并全资子公司彩蝶纺织和彩蝶针织,合并基准日为2016 年12 月31 日;吸收合并后,彩蝶有限存续,注册资本保持不变,仍为7,600 万元,彩蝶针织和彩蝶纺织注销,其债权债务均由彩蝶有限承继,其员工均由彩蝶有限在原劳动合同期限内继续聘用;彩蝶纺织对外投资所持有的环蝶贸易的全部股权由彩蝶有限承继持有。

2017 年5 月5 日,彩蝶有限与彩蝶纺织、彩蝶针织共同签订《吸收合并协议》,就上述吸收合并相关事宜予以约定。

2017 年5 月5 日,彩蝶有限、彩蝶纺织及彩蝶针织联合在《市场导报》刊登了合并公告,公告称“浙江彩蝶实业有限公司拟吸收合并湖州彩蝶针织有限公司和湖州彩蝶纺织有限公司,浙江彩蝶实业有限公司存续,湖州彩蝶针织有限公司和湖州彩蝶纺织有限公司注销,三公司原存续的债权、债务均由合并后的公司承继。望债权人见报后45 日内到公司申报债权。”

2017 年9 月1 日,彩蝶有限、彩蝶纺织及彩蝶针织共同作出《债务清偿、债务担保的说明》,确认:各公司在作出合并决议之日起10 日内通知了债权人,并于30 日内在报纸上公告,告知债权人自公告之日起45 日内向公司提出债务清偿或债务担保要求。各公司对债权人要求公司债务清偿或债务担保事宜都已处理完毕,原合并前各公司的债权债务由合并后存续的公司承担,债权人对三家公司合并均无异议。

2017 年9 月1 日,彩蝶有限就本次合并事项完成工商变更登记手续。同日,彩蝶针织、彩蝶纺织完成工商注销登记手续。

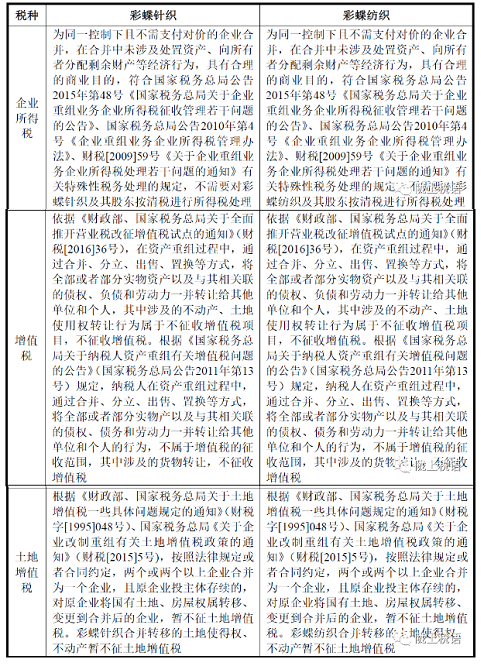

根据税务主管机关出具的《证明》、湖州立信永恒税务师事务所有限公司练市分所出具的《企业合并注销税务登记税收清算鉴证报告》,彩蝶有限吸收合并彩蝶针织、彩蝶纺织的涉税情况如下:

2021 年12 月30 日,税务主管机关出具《证明》,确认“彩蝶实业收购彩蝶纺织、彩蝶针织以及后续吸收合并彩蝶纺织、彩蝶针织足额及时缴纳相关税费,未发现税务方面的违法违规情形。”

素材来源:税乎网www.taxhu.com

- 1281 人看过