剩余内容,展开全文

1. 开票税率选1% ,无论专票还是普票

2. 开专票不免税,无论金额大小,专票都不免增值税

3. 开普票在免税额度内享受免税

4. 免税额度为:月销售额不超过10万,季度不超过30万(销售额不包括不动产)

5. 超过免税额度全额纳税

6. 纳税义务在2023年1月1日后的,不能选择“免税”;可以选择3%,视同放弃免税;放弃免税可以部分放弃也可全部放弃

7. 如发生2022年已开具的发票红冲后再开具蓝字发票,可以选择红冲发票的对应税率开具

8. 免税填写纳税申报的第10栏次:

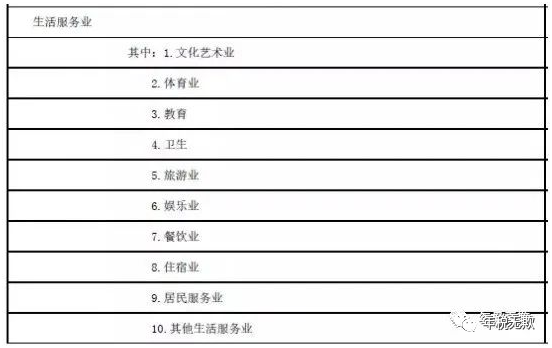

生产性服务业包括四服服务

提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

四项服务中邮政、电信这类服务比较容易判断,但是现代服务业和生活服务容易混淆

可以通过开票软件中的分类进行判断:

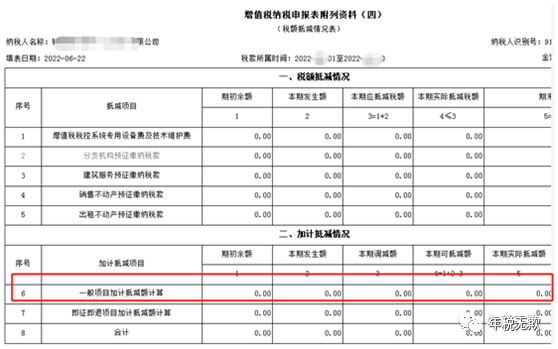

4. 申报2023年1月所属期时勿忘先勾选加计抵减声明 5. 加计抵减额会涉及到附表一、附表二和附表四,其中附表四根据实际情况填在第6行,发生额就是直接用附表二的当期抵扣的进项税乘以5%或10%填写

- 148709 人看过

0

收藏

回复

分享