点击链接立即听课

提醒一

月销售额15万元以下(含本数)的增值税小规模纳税人免征增值税,这项优惠政策年底即将到期了!

参考:

1、《财政部 税务总局关于明确增值税小规模纳税人免征增值税政策的公告》(财政部 税务总局公告2021年第11号)规定,自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

2、《国家税务总局关于小规模纳税人免征增值税征管问题的公告》(国家税务总局公告2021年第5号)规定,小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税。小规模纳税人发生增值税应税销售行为,合计月销售额超过15万元,但扣除本期发生的销售不动产的销售额后未超过15万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

提醒二

增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税,这项优惠政策年底即将到期了!

参考:

1、《财政部 税务总局关于对增值税小规模纳税人免征增值税的公告》(财政部 税务总局公告2022年第15号)规定,自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

2、《国家税务总局关于小规模纳税人免征增值税等征收管理事项的公告》(国家税务总局公告2022年第6号)规定,增值税小规模纳税人适用3%征收率应税销售收入免征增值税的,应按规定开具免税普通发票。纳税人选择放弃免税并开具增值税专用发票的,应开具征收率为3%的增值税专用发票。

全文阅读▼

注意!小规模纳税人这2项优惠政策年底即将到期了!

特别关注小规模纳税人的四大税务风险!

全文阅读▼

个人养老金:领取时缴税3%的基数含不含本金?

全文阅读▼

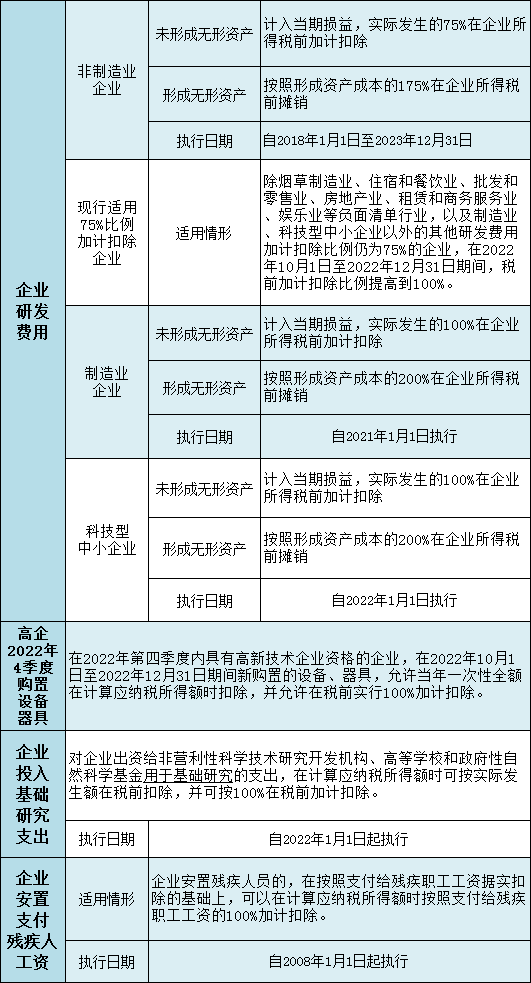

加计扣除、加计抵减、加计抵扣

- 4420 人看过

{kind=link}