当前用户未实名认证

请到

畅捷通官网

绑定手机号实名认证

畅捷通社区

T+Cloud

好业财

好生意

易代账

好会计

畅捷通官网

首页

(current)

文章

课程

登录

注册

金币商城

文章

课程

专家在线

问答

我的

加计扣除、加计抵减、加计抵扣

2022-12-04 08:42:11

# 每日一学

用户5080

发布 8589篇文章

关注

剩余内容,

展开全文

加计扣除

基本含义

加计扣除涉及的是

企业所得税

,指的是纳税人将相关费用在企业所得税前扣除的基础上,再按一定比例扣除一部分费用。目前涉及的费用有

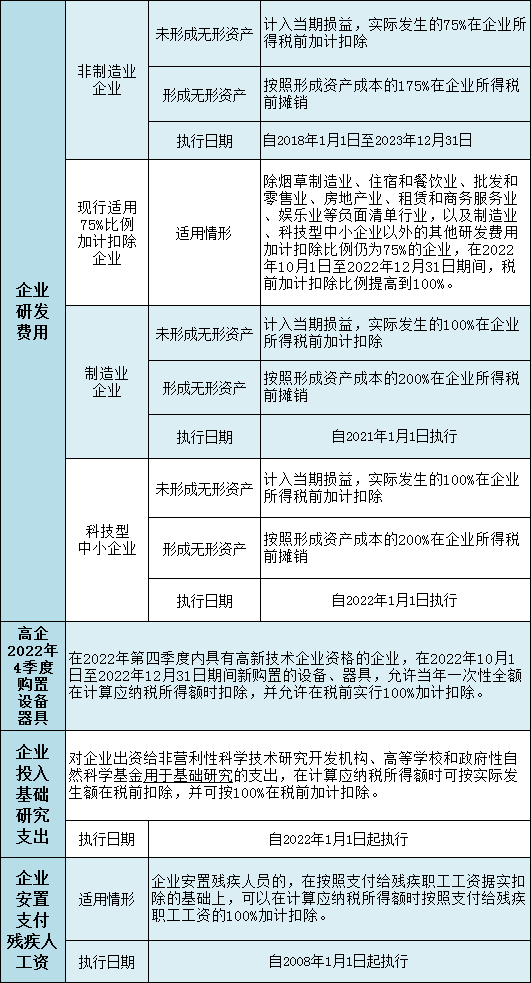

企业研发费用

、

高新技术企业在2022年四季度购置设备器具

、

企业投入基础研究支出

、

企业安置支付残疾人工资

。

政策内容

案例演示

甲公司是一家信息传输企业,2022年11月20日取得高新技术企业资格,假如甲公司2022年10月份购买的一套生产设备100万元,

那么:

甲公司可以选择在据实扣除100万元基础上,再允许税前加计扣除100万元,合计可在税前扣除200万元。

加计抵减

基本含义

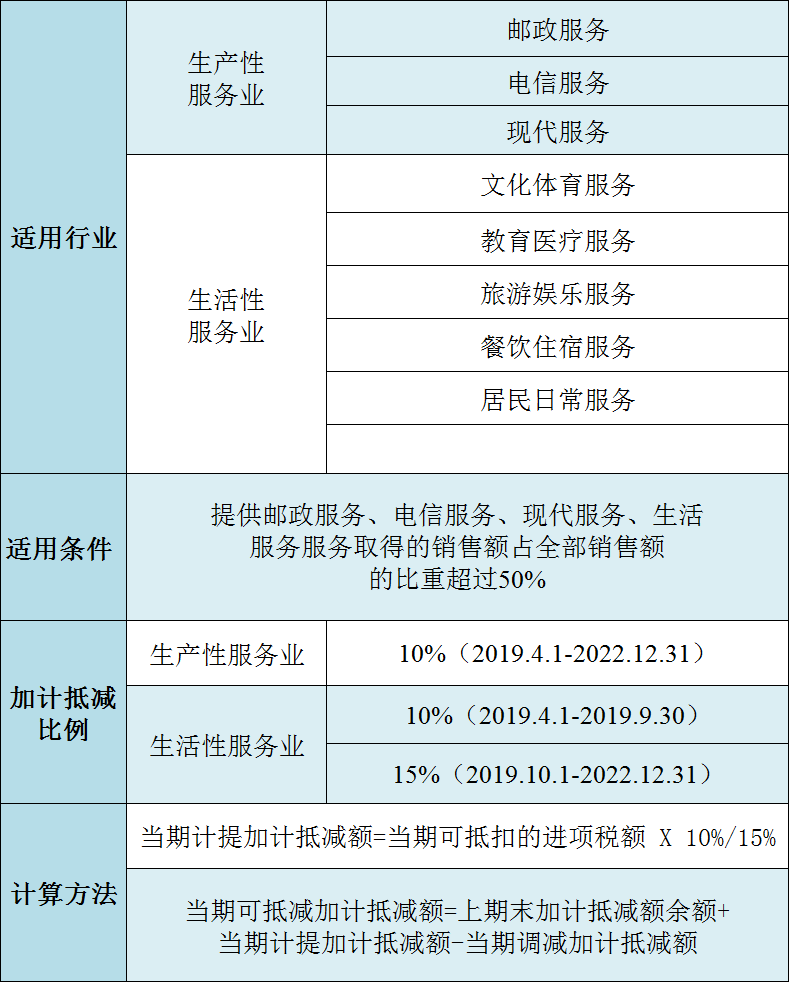

加计抵减涉及的是

增值税

的进项税,指的是纳税人在当期可抵扣进项税的基础上,再按照一定的比例抵扣一部分进项税 。目前适用的只有

从事生产、生活性服务业

的纳税人,是一项临时性的优惠政策。

政策内容

案例演示

乙公司是一般纳税人,从事现代服务,适用增值税进项税额加计抵减10%政策,2022年6月税款所属期销项税额10000元,当期认证进项税额9500元,当期进项税额转出300元,假设上期留抵税额为0,期初加计抵减余额为0。

那么:

当期计提加计抵减额=当期可抵扣进项税额×10%=9500×10%=950元;

当期调减加计抵减额=当期转出进项税额×10%=300×10%=30元;

当期可抵减加计抵减额=上期末加计抵减余额+当期计提加计抵减额- 当期调减加计抵减额=0+950-30=920(元);

本期纳税人抵减前应纳增值税额为10000-9500+300=800元,因税款不能出现负数,所以920元加计抵减额中,

本期可实际抵减额为800元

,结转下期抵减额为120元,本月增值税应纳税额为0。

"加计抵扣"

基本含义

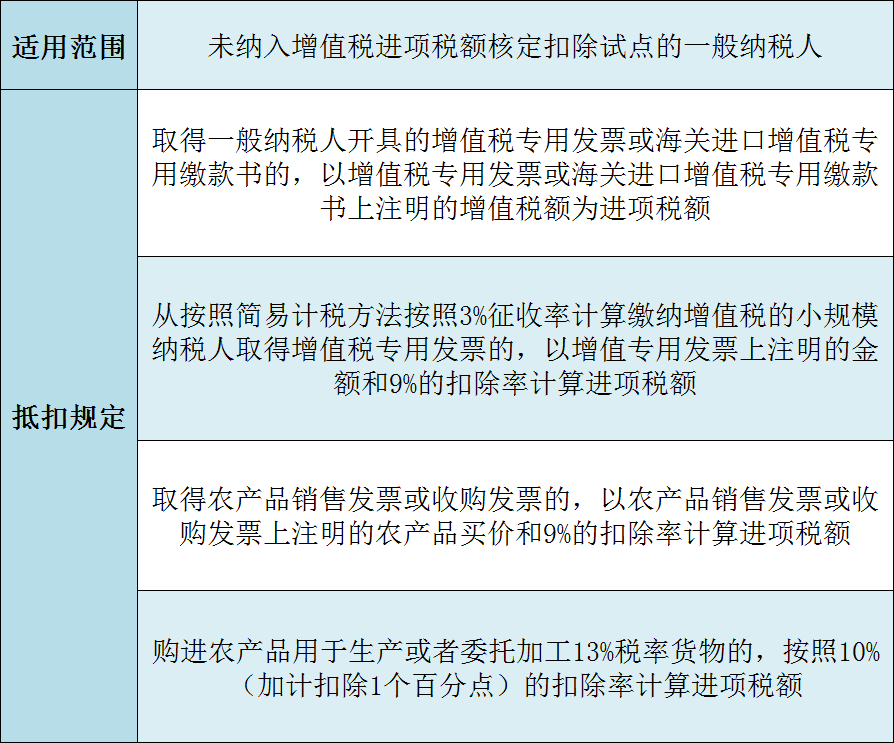

所谓的“加计抵扣”,指的是

农产品的加计扣除

,涉及的是

增值税

, 企业购进农产品时按照9%计算抵扣进项税额。如果购进农产品用于生产或者委托加工13%税率货物,则在生产领用当期,再加计扣除1个百分点。

政策内容

案例演示

丙公司向农民收购药用植物,开具农产品收购发票,金额120000元。当月领用一半,用于生产中成药。

那么:

购进时可抵扣进项税额=120000×9%=10800元

领用一半,可加计扣除的增值税进项税额为10800÷2÷9%×1%=600元

来源:宣城税务

5677 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 8589篇文章

关注

热门文章

【会计实操】收到跨年发票该怎么处理?收藏!

企业财务数字化转型成功的支点

订立集体合同有哪些规定?知识帖来了

4

税局:违约金开票税前扣除案例一次性说清楚!

5

漏接客户电话,法院判决员工赔偿2000元!该不该?

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因: