当前用户未实名认证

请到

畅捷通官网

绑定手机号实名认证

畅捷通社区

T+Cloud

好业财

好生意

易代账

好会计

畅捷通官网

首页

(current)

文章

课程

登录

注册

金币商城

文章

课程

专家在线

问答

我的

【专家专栏】应收款项清理

2022-10-11 09:37:46

# 专家专栏

用户2ArMn2

发布 173篇文章

关注

剩余内容,

展开全文

问:目前财务系统上应收应付挂账比较多,能直接计提坏账么?有什么税务影响?

经了解,该企业的挂账比较多的原因有两类,一类是确实收不回的坏账,另一类是以前账目混乱应清理未清理的挂账。

先说账务处理:

第一类,应收账款是一种债权,当预估应收款项确实收不回时,涉及到的账务处理如下:

1)

计提坏账准备

借:信用减值损失or营业外支出

贷:坏账准备

2)

发生坏账

借:坏账准备

贷:应收账款

第二类,核对客户往来款,根据实际余额理帐并进行调账处理:

借:营业外支出

贷:

应收账款

无论是第一类情形还是第二类,都是减少了企业的会计利润,

但,从税务角度看,是否可以在企业所得税前扣除,企业需要甄别

据国家税务总局公告2011年第25号

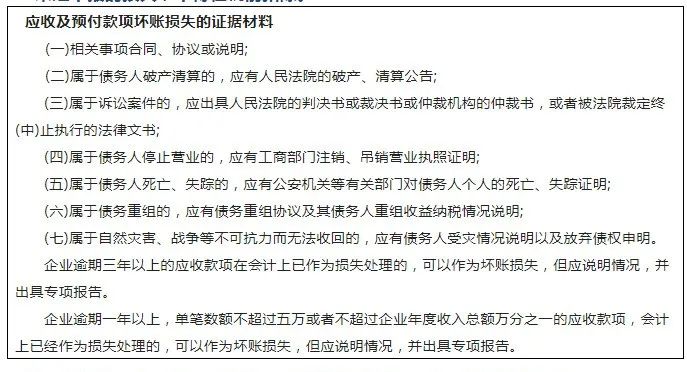

企业实际经营中真实发生的

合理损失(即实际资产损失),可凭相关资料

申报扣除;仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。

相关资料由企业留存备查,

并保证资料的

真实性、合法性

。

未经申报的损失,不得在税前扣除。

不满足真实性、合理性,无上述证据材料的相关金额,也不得在税前扣除。

19593 人看过

0

收藏

回复

分享

链接复制成功

用户2ArMn2

发布 173篇文章

关注

热门文章

【会计实操】收到跨年发票该怎么处理?收藏!

企业财务数字化转型成功的支点

订立集体合同有哪些规定?知识帖来了

4

税局:违约金开票税前扣除案例一次性说清楚!

5

漏接客户电话,法院判决员工赔偿2000元!该不该?

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因: