点击链接立即听课

8月15日推出公积金新政,

想必小伙伴们都激动了,

物业费提取再也不用发票了……

今天小金人就奉上“支付物业费提取公积金”新老政策大对比,快来围观!

适用于缴存职工提取住房公积金支付湖州市行政区域内自住住房物业管理费。

申请条件(新老政策一致)

◆申请人及配偶无住房公积金贷款或已还清的可以提取。

◆只限于提取支付申请人及其配偶本市行政区域内一套自住住房的物业费(含同一小区汽车库或汽车位)。

◆只限于提取申请人及其配偶的住房公积金(如房屋另有共有产权人的,任何一方只要住房公积金贷款未还清,都不能提取住房公积金支付物业费)。

◆申请人每年只能申请一次提取住房公积金支付物业费(1月-12月任意一个月均可申请)。

举个例子:在今年未提取过物业费的前提下,2022年12月来提取物业费,那么2023年1月即可再次申请该项业务,接下来需要等到2024年才能申请。

◆住房公积金贷款还清后,提取住房公积金支付物业费按还清后次月计算。

◆2022年度未提取过物业费的,年底之前,对于8月之前的物业费可按照老政策进行一次性补提。

全文阅读▼

新政聚焦丨“支付物业费提取公积金”新老政策对比

https://www.mykuaiji.com/post/22363.html

全文阅读▼

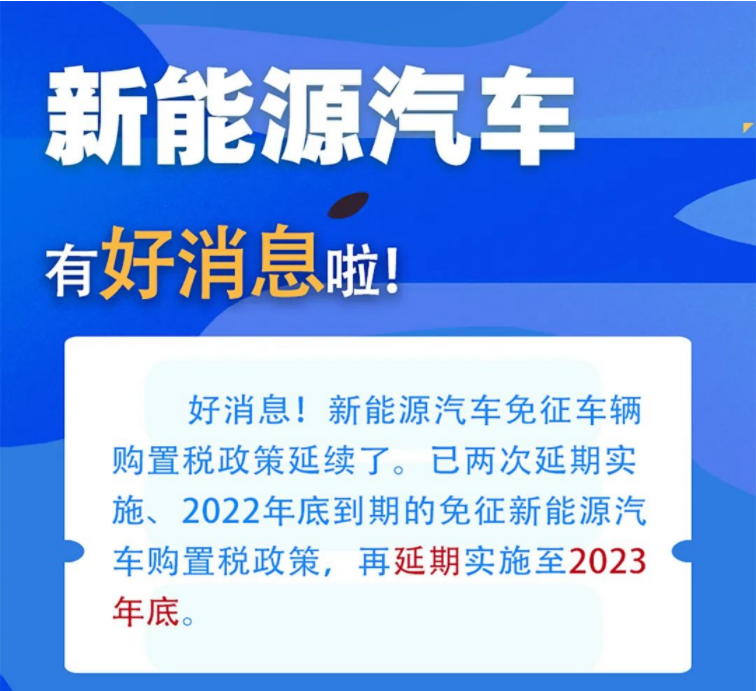

免征继续!买车又能省一笔!

https://www.mykuaiji.com/post/22361.html

为进一步支持小微企业发展,财政部、税务总局联合发布《关于对增值税小规模纳税人免征增值税的公告》(2022年第15号),明确增值税小规模纳税人适用3%征收率应税销售收入免征增值税的,应按规定开具免税普通发票。纳税人选择放弃免税并开具增值税专用发票的,应开具征收率为3%的增值税专用发票。以下这些有关小规模纳税人开票的热点问题你都了解吗?快来一起学习吧。

享受免征增值税优惠的小规模纳税人,部分销售额需要开具专票如何处理?

答:《国家税务总局关于小规模纳税人免征增值税等征收管理事项的公告》(国家税务总局公告2022 年第 6 号)明确,增值税小规模纳税人适用 3%征收率应税销售收入免征增值税的,应按规定开具免税普通发票。纳税人选择放弃免税并开具增值税专用发票的,应开具征收率为 3%的增值税专用发票。

如你公司选择放弃免税,对 30 万元部分的应税销售收入开具增值税专用发票,应当开具征收率为 3%的增值税专用发票,并按规定计算缴纳增值税为:30 万元× 3%=0.9 万元;其余的 50 万元销售收入,仍可以享受免征增值税政策。

我公司是零售摩托车的小规模纳税人,能否享受小规模纳税人免税政策,应如何开具机动车销售统一发票?

答:《财政部 税务总局关于对增值税小规模纳税人免征增值税的公告》(财政部 税务总局公告2022年第15号)规定,自2022年4月1日至2022年12月31日,小规模纳税人适用3%征收率的应税销售收入,免征增值税。

小规模纳税人零售机动车,可以按上述规定享受免税政策,并开具免税的机动车销售统一发票,相应地,购买方纳税人不能抵扣进项税额;如纳税人选择放弃免税,开具3%征收率的机动车销售统一发票,则购买方可以抵扣进项税额。

全文阅读▼

小规模纳税人开票热点问题看这里

https://www.mykuaiji.com/post/22365.html

- 6322 人看过