2022年8月2日 第677期

『会计人早报』

点击【这里】立即提问

8.1考点汇总

实务考点:

不定项是长投和交易性金融资产、实收资本、长期应付款

经济法考点:

小税种涉及了好几个征税对象、公司法

不定性向选择题第一道是增值税考了航空,可以从销项税额中抵扣的。

第二道是企业所得税,其中有一向是"收到未上市的非居民企业是否是免税收入"

第三道是2年的竞业限制合同,还有员工提前解除劳动合同,劳动仲裁

全文阅读▼

太难了? 初级会计考试上午场已结束!部分真题及答案交流

https://www.mykuaiji.com/post/21966.html

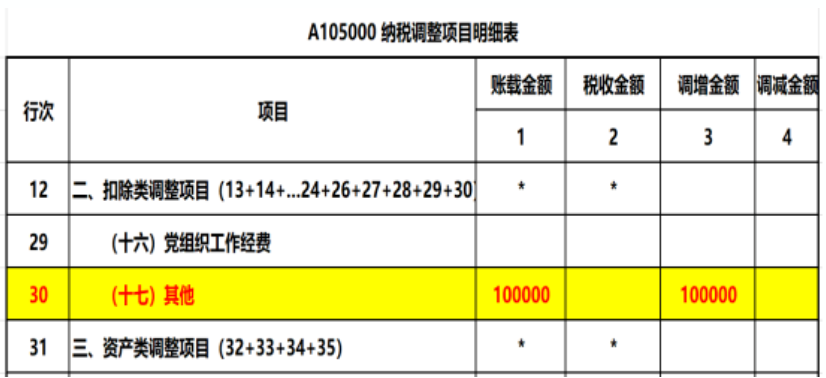

去年报销了10万元未取得发票的白条,今年汇算清缴如何调整?申报表填报在哪里?

情况一:

若是去年入账的“白条”属于允许扣除的费用,则汇缴无需纳税调增。

比如属于支付给自然人的每次未超过500元的费用,按照28号公告取得了合规的收款凭证允许税前扣除。

情况二:

若是去年入账的“白条”属于不允许扣除的费用,则汇缴需纳税调增。

全文阅读▼

关于白条入账的两个涉税问题!

https://www.mykuaiji.com/post/21961.html

未开票收入风险比较集中于存在大量的零售行为的销售货物或提供服务的企业中,风险相对较高的行业集中在餐饮企业,电子商务等等To C的行业中,企业规模越小,比例越高。由于销售的对方多为个人,消费者几乎不会有索要发票的情况,销售方往往不会主动开票。这种情况下,常见于隐匿收入或推迟收入确认时点的风险。

而本案例中,该企业由于进项抵扣的不真实在先,后企业人为调整申报的收入数据,虚报未开票收入,导致被稽查。

1.未开票收入的申报不是任意的,需要满足收入确认的条件,以交易真实性的前提

尤其当发生以前期间已按照未开票收入进行了申报,后期又开具发票的情况

按照税总发〔2017〕124号文件要求,当期开具发票(不包含不征税发票)的金额、税额合计数应小于或者等于当期申报的销售额、税额合计数。申报时会出现比对异常,需要上述资料说明解异。

全文阅读▼

虚增未开票收入被稽查案例说明了什么

https://www.mykuaiji.com/post/21964.html

- 2606 人看过