剩余内容,展开全文

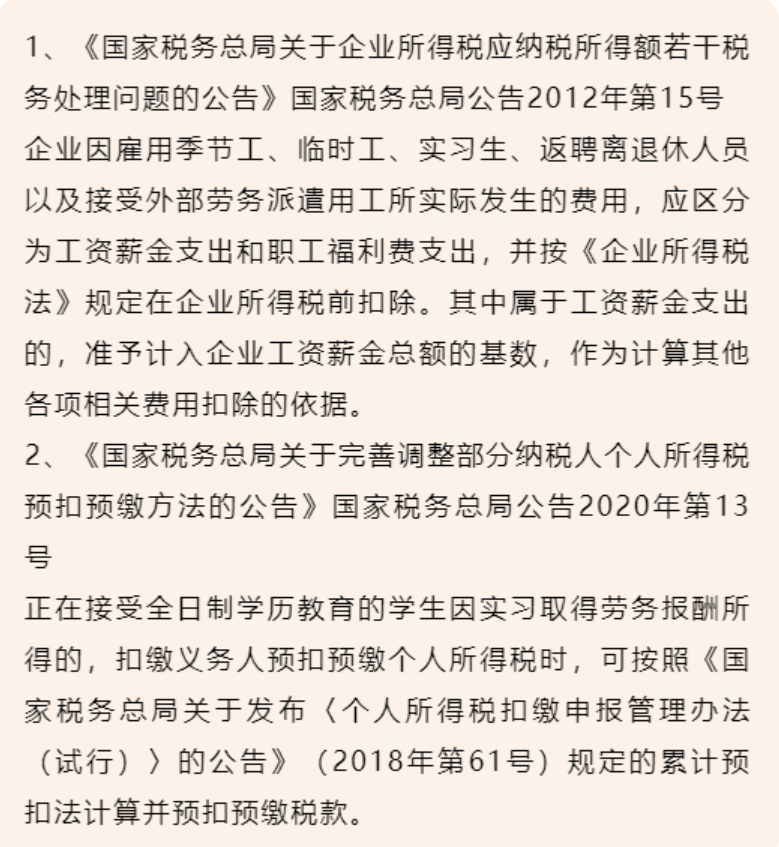

有网友问:我公司上半年从高校接纳十名大学生在公司实习,每人每月发放3000元实习报酬,请问实习报酬究竟是工资薪金还是劳务报酬?类似的问题很多人都曾问过,我们今天来分析一下。从法律关系和财税关系上,这属于完全不同的两类支出,伴随的也是两类完全不同的交易类型,主要区别如下:

| | |

| | |

| | |

| | |

| | |

| 属于综合所得,按照工资薪金3%——45%预扣率预扣 | 属于综合所得,按照劳务报酬20%——40%预扣率预扣 |

如果实习生是员工,那么发放的报酬当然是工资薪金,如果实习生不是员工,那么发放的报酬当然就是劳务报酬,但如何区分是不是员工?一般情况下看以下几点:实习生作为未毕业的员工,是否能够签署劳动用工合同?很多企业存在疑惑,但根据劳动法的规定,从未禁止未毕业的学生同企业签署劳动用工合同。实务中实习关系是不是聘用关系其实是很含混的,大多数实习生并未和公司签署劳动用工协议,最终如果产生纠纷,法院判例也是根据具体工作情况实际判断。如果没有劳动用工合同,这个成为判断的关键,如果实习生只是来企业打个到,并未全日制工作,有事才来体验一下,那当然就不属于员工,但如果实习生实际参与员工岗位,按照员工要求正常考勤,接受公司统一管理,那就应认定为实质上的员工,应按照工资薪金处理。这两个文件连起来看好像有点糊涂,第一个文件说的是工资薪金,第二个文件说的是劳务报酬,究竟哪个是对的?其实从上面的分析能够看到,实习生的情况较为复杂,既可能是工资薪金,也可能是劳务报酬,那么正确的理解当然是:工资薪金按第一个文件,劳务报酬按第二个文件。其实第二个文件很有趣,如果是劳务报酬本来应该按照20%—40%预扣率预扣个税,但这样扣税对实习生来说明显负担偏重,文件中对于实习生认定为劳务报酬的支出允许按照工资薪金的累计预扣法计算并预扣,实际上是对于实习生的一种特殊照顾。毕竟,对于大多数实习生来讲,可能按照劳务报酬方法就要预交个税,按照工资薪金方法预扣就不需要预交个税,区别还是很大的。劳务报酬意味着实习生不是员工,企业发放给实习生的报酬不仅要预扣个税,还要取得发票方可入账,作为实习生还需要统一到税务机关定期代开发票,无论对企业还是实习生来说,财税处理都比较繁琐。所以对于企业来讲,在符合条件的情况下,比较简便的做法是将实习生按照工资薪金处理。

转自:今日财税热点,二哥税税念;晶晶亮的税月