剩余内容,展开全文

部分税目的税率降低:

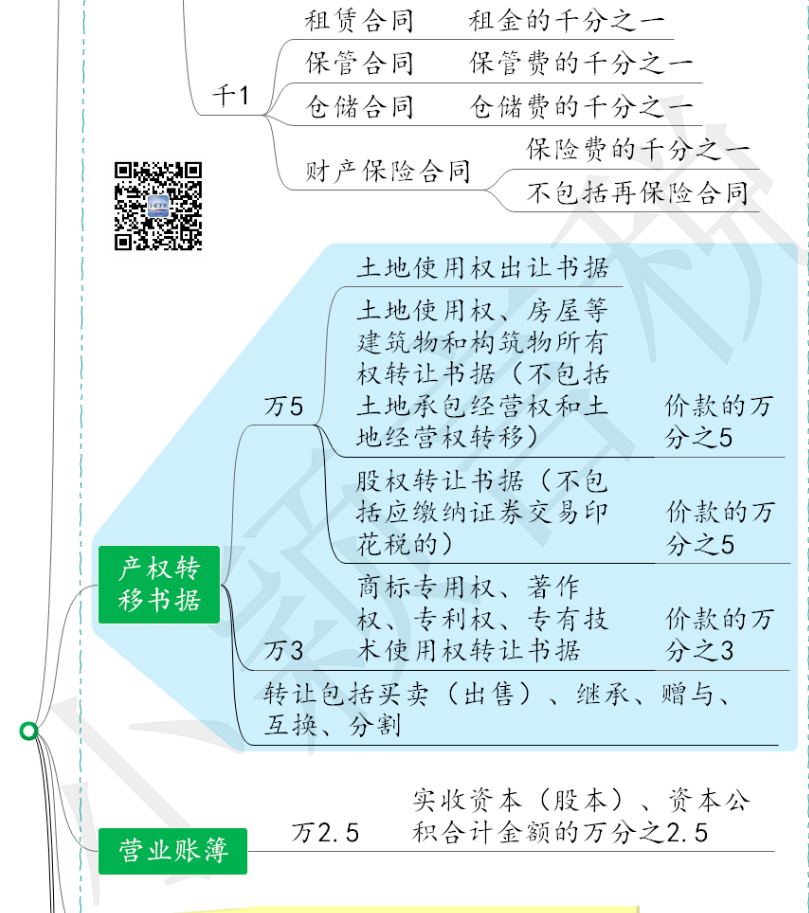

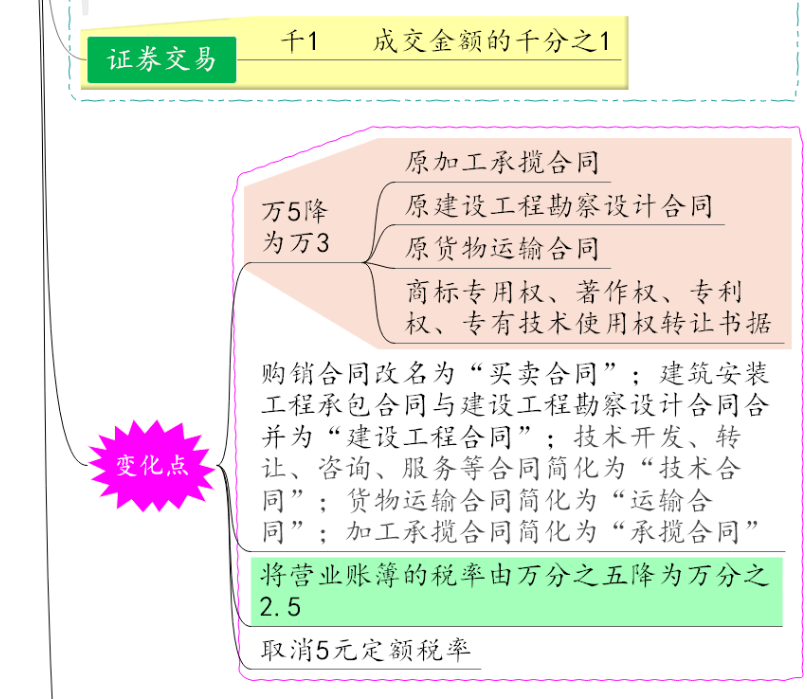

1.原加工承揽合同更名为承揽合同,税率从万分之五降低为万分之三。2.原建设工程勘察设计合同、建筑安装工程承包合同调整为建设工程合同,税率为万分之三。3.原货物运输合同更名为运输合同,税率从万分之五降低为万分之三。4.原《印花税暂行条例》产权转移书据税目下面没有再细分,《印花税法》对此税目进行了细化,产权转移书据中的商标专用权、著作权、专利权、专有技术使用权转让书据,税率从万分之五降低为万分之三;5.营业账簿,仅对“实收资本(股本)、资本公积合计金额”合计征税,税率从万分之五降低为万分之二点五。可以看出,原《印花税暂行条例》中按万分之五征税的税目,在《印花税法》中进行了全部或部分税率下调。目前仅产权转移书据中的“土地使用权出让书据”“土地使用权、房屋等建筑物和构筑物所有权转让书据(不包括土地承包经营权和土地经营权转移)”“股权转移书据(不包括应缴纳证券交易印花税的)”需要按万分之五缴税,后附《印花税税目税率表》。

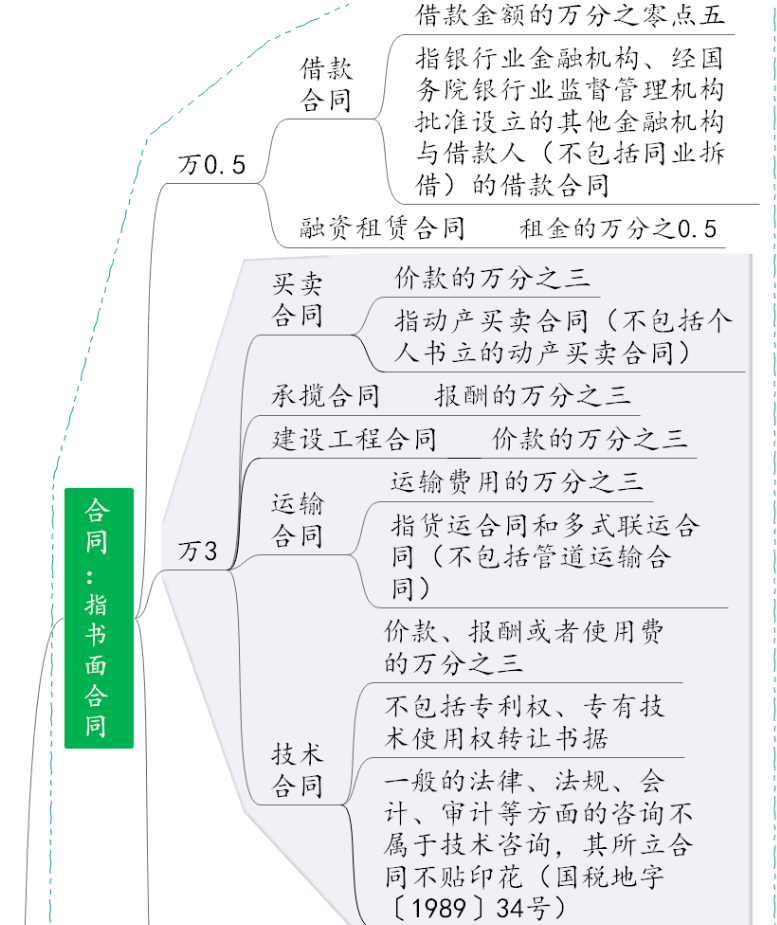

书面形式是合同书、信件、电报、电传、传真等可以有形地表现所载内容的形式。以电子数据交换、电子邮件等方式能够有形地表现所载内容,并可以随时调取查用的数据电文,视为书面形式。1.买卖合同,出卖人转移标的物的所有权于买受人,买受人支付价款的合同。买卖合同的内容一般包括标的物的名称、数量、质量、价款、履行期限、履行地点和方式、包装方式、检验标准和方法、结算方式、合同使用的文字及其效力等条款。2.租赁合同是出租人将租赁物交付承租人使用、收益,承租人支付租金的合同。3.借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。借款合同应当采用书面形式,但是自然人之间借款另有约定的除外。借款合同的内容一般包括借款种类、币种、用途、数额、利率、期限和还款方式等条款。融资租赁合同是出租人根据承租人对出卖人、租赁物的选择,向出卖人购买租赁物,提供给承租人使用,承租人支付租金的合同。融资租赁合同的内容一般包括租赁物的名称、数量、规格、技术性能、检验方法,租赁期限租金构成及其支付期限和方式、币种,租赁期限届满租赁物的归属等条款。融资租赁合同应当采用书面形式。4.承揽合同是承揽人按照定作人的要求完成工作,交付工作成果,定作人支付报酬的合同。承揽包括加工、定作、修理、复制、测试、检验等工作。5.建设工程合同是承包人进行工程建设发包人支付价款的合同。建设工程合同包括工程勘察、设计、施工合同。6.运输合同是承运人将旅客或者货物从起运地点运输到约定地点,旅客、托运人或者收货人支付票款或者运输费用的合同。托运人办理货物运输,应当向承运人准确表明收货人的姓名、名称或者凭指示的收货人,货物的名称、性质、重量、数量,收货地点等有关货物运输的必要情况。多式联运经营人负责履行或者组织履行多式联运合同,对全程运输享有承运人的权利,承担承运人的义务。多式联运经营人可以与参加多式联运的各区段承运人就多式联运合同的各区段运输约定相互之间的责任;但是,该约定不影响多式联运经营人对全程运输承担的义务。7. 技术合同是当事人就技术开发、转让许可、咨询或者服务订立的确立相互之间权利和义务的合同。技术开发合同是当事人之间就新技术新产品、新工艺、新品种或者新材料及其系统的研究开发所订立的合同。技术转让合同是合法拥有技术的权利人,将现有特定的专利、专利申请、技术秘密的相关权利让与他人所订立的合同。技术许可合同是合法拥有技术的权利人,将现有特定的专利、技术秘密的相关权利许可他人实施、使用所订立的合同。技术转让合同和技术许可合同中关于提供实施技术的专用设备、原材料或者提供有关的技术咨询、技术服务的约定,属于合同的组成部分。技术咨询合同是当事人一方以技术知识为对方就特定技术项目提供可行性论证、技术预测、专题技术调查、分析评价报告等所订立的合同。技术服务合同是当事人一方以技术知识为对方解决特定技术问题所订立的合同,不包括承揽合同和建设工程合同。8.保管合同是保管人保管寄存人交付的保管物,并返还该物的合同。9.仓储合同是保管人储存存货人交付的仓储物,存货人支付仓储费的合同。10.财产保险合同,由《中华人民共和国保险法》对保险合同进行规范。11.培训合同,只有技术培训合同缴纳印花税。对客种职业培训、文化学习、职工业余教育等订立的合同,不属于技术培训合同,不贴印花12.图书、报纸、期刊以及音像制品的发行单位之间,以及发行单位与订阅单位或个人之间书立的征订凭证,暂免征印花税,13.出版合同不属于印花税列举征税的凭证,不贴印花14.委托代理合同,凡仅明确代理事项、权限和责任的15.股权投资协议,股权投资协议是投资各方在投资前签订的协议,只是一种投资的约定,不属于印花税征税范围,无需贴花,16.三方合同中的担保人、鉴定人等非合同当事人不需要缴纳印花税18.对办理借款展期业务使用借款展期合同或其他凭证,按信贷制度规定,仅载明延期还款事项的,可暂不贴花22.承包经营合同,企业和政府、上级主管部门签订的承包经营合同,以及企业内部实行的承包、租赁合同,不属于财产租赁合同,无需贴花