下列关于企业接收政府划入资产的企业所得税处理政策的相关表述,正确的有( )。

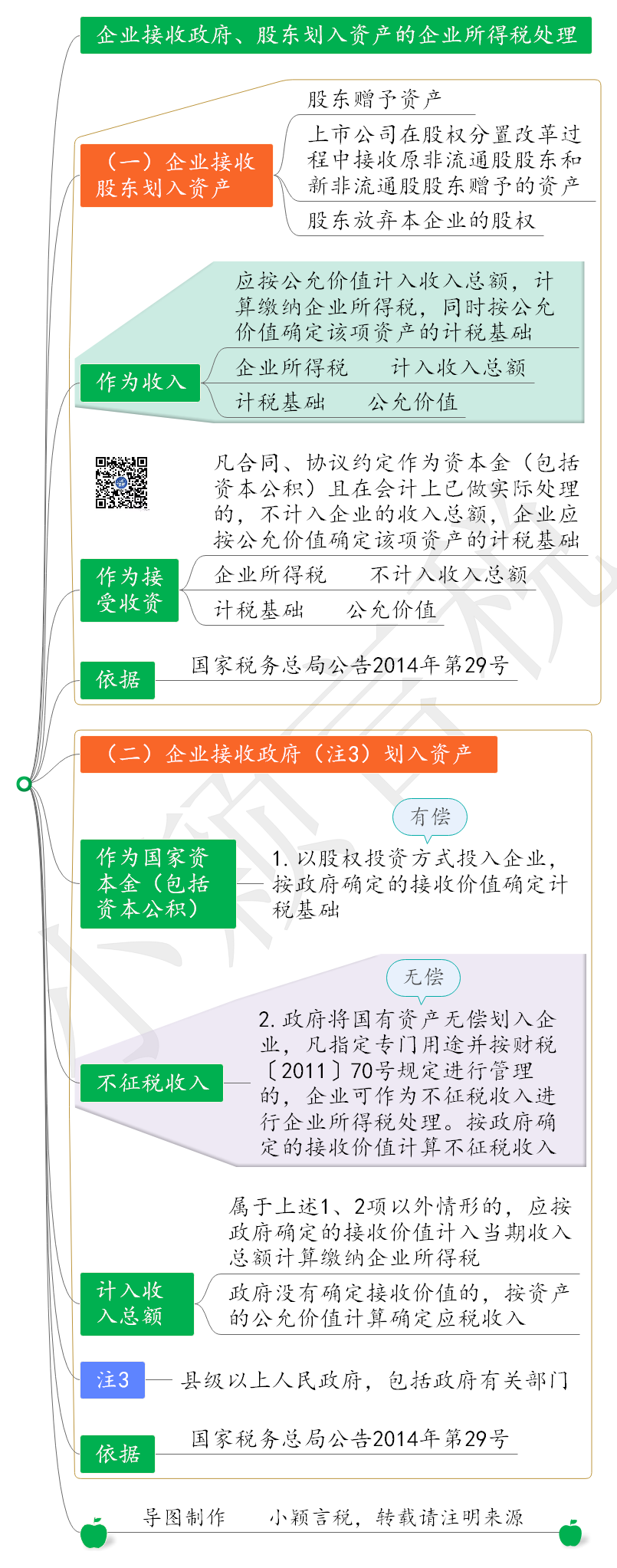

A. 、某县级以上人民政府(包括政府有关部门)将国有资产明确以股权投资方式投入企业,企业作为国家资本金(包括资本公积)处理,并作为不征税收入进行企业所得税处理

B、县级以上人民政府将国有资产无偿划入企业,凡指定专门用途并按相关规定进行管理的,企业可作为不征税收入进行企业所得税处理

C、以股权投资方式投入企业,企业作为国家资本金(包括资本公积)处理的资产如为非货币性资产,应按政府确定的接收价值确定计税基础

D、政府没有确定接收价值的,按资产的公允价值计算确定应税收入

E、企业接收股东划入资产,作为收入处理,按资产账面价值计入收入总额,计算缴纳企业所得税,同时按资产账面价值确定该项资产的计税基础

『正确答案』 BCD

例1:甲公司2021年6月接受县政府无偿划入的国有资产,未指定用途。县政府确定的接收价值100万元,市场公允价值120万元。该笔业务应缴纳2021年企业所得税25万元。

例2:甲公司是某市政府招商引资企业,2022年,甲公司与国资委共同投资设立乙公司,其中甲公司以现金7亿元出资,占注册资本的70%;国资委以土地(政府确认的接收价值为2亿元)和1亿元现金出资,占注册资本的30%。同年,甲公司收到市政府拔付的财政性资金2000万元,未规定专项用途。

税务处理:根据国家税务总局公告2014年第29号第一条规定,国资委将3亿元资产以股权投资方式投入乙公司,乙公司将其作为国家资本金处理,不计入收入总额,不征收企业所得税。国资委投入乙公司的土地计税基础为2亿元。

甲公司收到市政府拔付的财政性资金既不属于股权投资方式投入企业,也不属于无偿划入企业、指定专门用途并按财税〔2011〕70号规定进行管理的情形,应计入收入总额征收企业所得税。

素材来源:小颖言税

- 7997 人看过