2022年1月25日 第543期

『会计人早报』

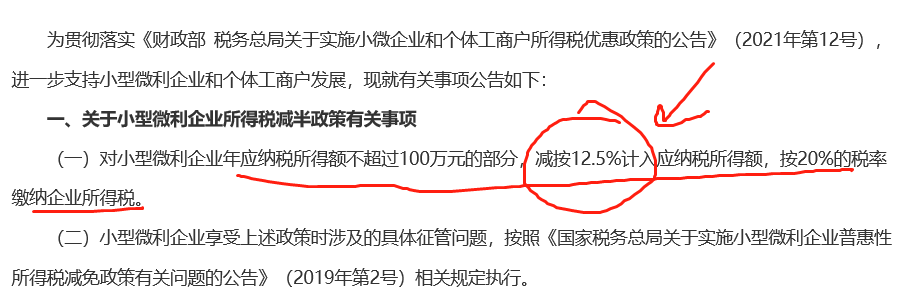

今日头条:企业所得税税负可低至1.5%,预缴申报方法来了

我们企业所得税2021年也有两个重大政策。

1、2021年我们企业所得税预缴申报又新的变化

2、2021年开始我们小型微利企业所得税有进一步的减免(2.5%和10%)

这两个重大政策都关系到我们的具体申报,二哥借此,把企业所得税预缴申报做一个汇总梳理,希望对大家申报有所助益,如果有涉及不到的情况,可以留言交流,如果有实际申报困难,可以添加我微信egssn1,给我发送案例,我给你详细指导。

先精简的给大家大概捋一捋这些年预缴申报表的沿革过程。

1、我们知道,根据国家税务总局公告2018年第26号规定,2018年7月开始,企业所得税预缴申报表有一个重大变化。当时主要是为了适应近年来企业所得税相关政策不断完善以及税务系统“放管服”不断深化改革的需求,预缴申报精简了填报内容、全面落实了新政策、优化了申报体验。

2、为了贯彻落实型微利企业普惠性所得税减免政策,国家税务总局公告2019年第3号又对《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)进行了修订。

3、2019年7月起,国家税务总局公告2019年23号又对其进行了调整,主要是为了贯彻落实从事污染防治的第三方企业减按15%税率征收企业所得税、扩大固定资产加速折旧优惠政策适用范围等企业所得税优惠政策。

→阅读原文:https://www.mykuaiji.com/post/20410.html

2、年终利润结转的正确流程(含流程图及会计分录)

一、首先是损益类科目结转入“本年利润”

这个就不多说了,都是学会计的,什么是损益类科目不用我解释和多说。反正,到了年终,所有的损益类科目必须结转平。

1.收入、收益类科目结转:

借:收入类科目

贷:本年利润

2.成本、费用、损失类科目结转:

借:本年利润

贷:成本、费用、损失类科目

二、进行纳税调整清理,并确认“所得税费用”

有人会觉得奇怪,还没有到企业所得税汇算的时候,为什么要做纳税调整清理呢?

因为会计核算和税法规定存在着很多差异,会形成永久性差异和暂时性差异,对我们确认“所得税费用”会产生影响。

为了尽可能保证财报的准确性,我们不能直接根据“本年利润”计提或确认“所得税费用”、“应交所得税”,必须要考虑“所得税递延资产”与“所得税递延负债”的影响,包括当年和以前年度的影响。

借:所得税费用

递延所得税资产

贷:应交税费-应交企业所得税

递延所得税负债

→阅读原文:https://www.mykuaiji.com/post/20417.html

3、老板“借钱不还“”,会计怎么做账?

生活中有很多这样的老板:" 公司是我开的,钱是公司的,所以,我 = 公司 = 钱,我 = 钱 "。

最终结论就是,公司的钱就是我个人的钱,爱怎么用就怎么用,就是左口袋进有口袋,不需要交税。

真的是这样吗?公司的钱就是老板的吗?老板随便转不需要交税吗?

可能很多公司的老板都有这样的想法,我自己辛辛苦苦赚的钱难道没有支配权吗?税务局为什么还要过来分一杯羹?

老板不懂税法这样认为情有可原,但是作为公司负责报税的你不严格把关的话,那么公司就要出大事了。

老板跟公司"借钱",罚70万个税

有一个老板在前些年开了一家公司,生意还算红火,后来自己需要买一套房子改善改善生活,于是便从自己所开的公里 " 借 " 走了 350 万元拿去买房子了。公司少了 350 万那必须把帐做平呀,于是当时公司的会计是这样做账的:

会计分录:

借:其他应收款 - 老板借款 350 万元

贷:银行存款 350 万元

这笔借款一借就是多年,一直挂在 " 其他应收款 " 下没有归还。

大家看看这样处理有什么问题吗?肯定很多老板会说我也是这样做的呀!

4、2022中级会计《财务管理》备考知识点

【单选题】某公司购买一批贵金属材料,为避免资产被盗而造成的损失,向财产保险公司进行了投保,则该公司采取的风险对策是( )。

A.规避风险

B.接受风险

C.转移风险

D.减少风险

【单选题】关于两种证券组合的风险,下列表述正确的是( )。

A.若两种证券收益率的相关系数为-0.5,该证券组合能够分散部分风险

B.若两种证券收益率的相关系数为0,该证券组合能够分散全部风险

C.若两种证券收益率的相关系数为-1,该证券组合无法分散风险

D.若两种证券收益率的相关系数1,该证券组合能够分散全部风险

【判断题】由两项证券资产构成的投资组合中,只有在这两项资产收益率负相关的情况下才能分散该组合的风险。( )

【答案】×

答案:C;A;X

→查询答案解析:https://www.mykuaiji.com/post/20399.html

- 1356 人看过