剩余内容,展开全文

公司2021年12月签了一份2022年度咨询服务合同28万元,对方2021年12月提前开具了发票,请问我公司取得的该笔咨询服务费按规定应在2021年度税前扣除还是2022年度扣除?发票日期是2021年的。我收到发票,会计上怎么入账?

Why?因为,无论是企业会计准则还是企业所得税法的规定,一般都遵循的是权责发生制。权责发生制通俗解释:以收入和费用是否业务发生在本期为标准,来确定是否计入本期收入或成本费用,而不考虑钱是否收到或是否支付。权责发生制(应收应付制)以经济业务的实际发生为依据。

根据《企业所得税法实施条例》第九条的规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用(看业务属于本期的),不论款项是否收付(不考虑钱的收付问题),均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和国务院财政、税务主管部门另有规定的除外。

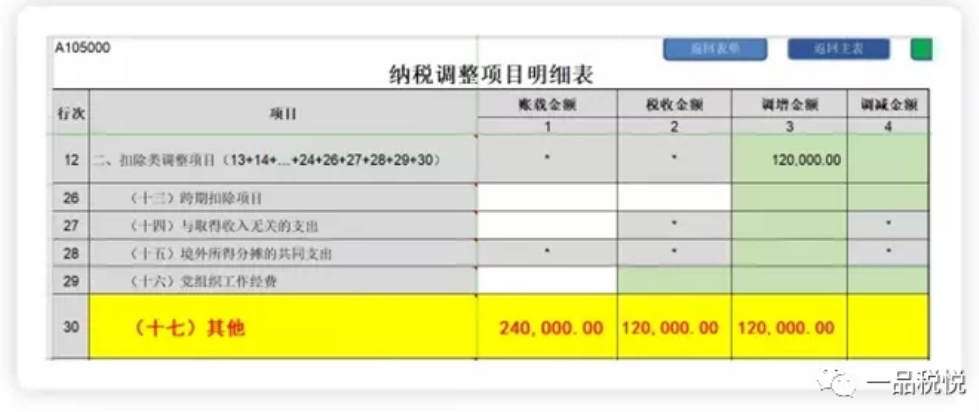

2022年度,企业所得税汇算清缴时,应在A105000表纳税调减处理。

提出问题的朋友们,您了解了吗?

看更多财税干货文章

请长按下方图片

识别二维码 关注一品税悦

感谢认可,感谢支持!

- 400 人看过

0

收藏

回复

分享