2022年1月11日 第533期

『会计人早报』

今日头条:三部门发文调整海南自由贸易港原辅料“零关税”政策

财政部 海关总署 税务总局

关于调整海南自由贸易港原辅料“零关税”政策的通知

财关税〔2021〕49号

海南省财政厅,海口海关,国家税务总局海南省税务局:

为进一步释放政策效应,支持海南自由贸易港建设,现将海南自由贸易港原辅料“零关税”政策调整事项通知如下:

一、增加鲜木薯、氯乙烯、航空发动机零件等187项商品至海南自由贸易港“零关税”原辅料清单,具体范围见附件。原辅料“零关税”政策其他内容继续执行《财政部 海关总署 税务总局关于海南自由贸易港原辅料“零关税”政策的通知》(财关税〔2020〕42号)的有关规定。

二、海南省相关部门应结合海南自由贸易港发展定位和生态环境保护要求,充分评估产业实际需要,引导企业合理使用“零关税”原辅料。

三、本通知自公布之日起实施。

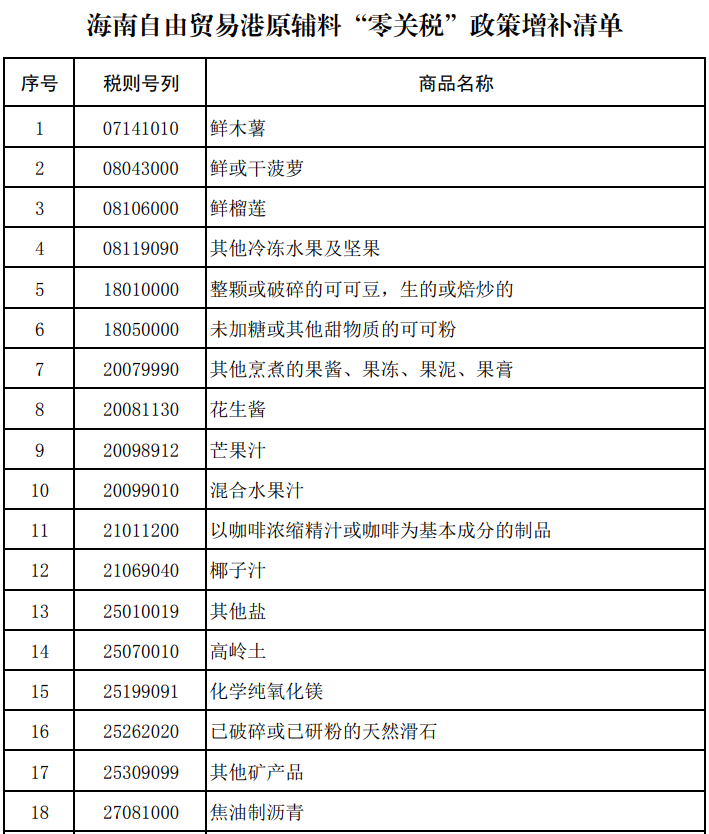

附件:海南自由贸易港原辅料“零关税”政策增补清单

财政部

海关总署

税务总局

2021年12月21日

→阅读原文:https://www.mykuaiji.com/post/20168.html

2、年末利润分配,这些实务问题需掌握!

01

必须提取法定盈余公积吗?

02

企业亏损,如何账务处理?

03

税前利润或者税后利润,如何弥补亏损?

→阅读原文:https://www.mykuaiji.com/post/20186.html

3、这13种情形,税务机关可以向股东追缴公司的税款

情形一:股东虚假出资

最高人民法院关于适用《中华人民共和国公司法》若干问题的规定(三)第十三条第二款规定,公司债权人请求未履行或者未全面履行出资义务的股东在未出资本息范围内对公司债务不能清偿的部分承担补充赔偿责任的,人民法院应予支持。

情形二:抽逃及协助抽逃出资

最高人民法院关于适用《中华人民共和国公司法》若干问题的规定(三)第十四条第二款规定,公司债权人请求抽逃出资的股东在抽逃出资本息范围内对公司债务不能清偿的部分承担补充赔偿责任、协助抽逃出资的其他股东、董事、高级管理人员或者实际控制人对此承担连带责任的,人民法院应予支持。

情形三:转让瑕疵出资股权

最高人民法院关于适用《中华人民共和国公司法》若干问题的规定(三)第十八条规定,有限责任公司的股东未履行或者未全面履行出资义务即转让股权,受让人对此知道或者应当知道,公司请求该股东履行出资义务、受让人对此承担连带责任的,人民法院应予支持;公司债权人依照本规定第十三条第二款向该股东提起诉讼,同时请求前述受让人对此承担连带责任的,人民法院应予支持。

4、2022中级会计《会计实务》备考习题

【单选题】关于识别单项履约义务,下列项目表述中错误的是( )。

A.企业向客户销售商品时,商品控制权转移给客户之后发生的运输活动可能构成单项履约义务

B.企业向客户销售商品时,商品控制权转移给客户之前发生的运输活动不构成单项履约义务

C.企业为履行合同而应开展的初始活动构成履约义务

D.企业向客户转让一系列实质相同且转让模式相同的、可明确区分商品的承诺应当作为单项履约义务

【单选题】下列项目中,属于在某一时点确认收入的是( )。

A.酒店管理服务

B.在客户的土地上为客户建造办公大楼

C.企业履约过程中所产出的商品具有不可替代用途,且该企业在整个合同期间内有权就累计至今已完成的履约部分收取款项

D.为客户定制的具有可替代用途的产品

【单选题】甲公司出售W产品给客户,每件售价为100元,若客户全年度累计购买超过1000件时,则每件价格追溯调降为90元;在2019年第一季度末,甲公司出售90件W产品给某一客户,估计该客户全年订购量不会超过1000件;该客户于2019年6月中旬收购另一家公司,因而扩大业务量,至6月底又增购了600件W产品,累计达690件,甲公司估计该客户全年订购量会超过1000件。假设不考虑增值税及其他因素,则甲公司2019年第二季度应确认收入的金额为( )元。

A.45000

B.60000

C.53100

D.54000

答案:C;D;C

→查询答案解析:https://www.mykuaiji.com/post/20187.html

直播课程与福利活动

本周会计家园依旧为各位爱学习的财会人提供精华课程哦,下滑获取具体上课方式!

讲师:于君鸿

课程大纲:

讲师:郝守勇

课程大纲:

1. 跨期发票如何处理

2. 计提费用能否扣除

3. 折旧摊销能否补提

4. 暂估入库怎么处理

- 1498 人看过