2022年1月10日 第532期

『会计人早报』

今日头条:国家税务总局关于企业所得税年度汇算清缴有关事项的公告

国家税务总局关于企业所得税年度汇算清缴有关事项的公告

为贯彻落实 《中华人民共和国企业所得税法》及有关税收政策,优化办税服务,减轻办税负担,现就企业所得税汇算清缴有关事项公告如下:

一、对 《中华人民共和国企业所得税年度纳税申报表 (A类,2017年版) 》部分表单和填报说明进行修订,具体如下:对 《企业所得税年度纳税申报基础信息表》 ( A000000)、 《中华人民共和国企业所得税年度纳税申报表 ( A类) 》 ( A100000)、 《资产折旧、摊销及纳税调整明细表》 ( A105080)、 《免税、减计收入及加计扣除优惠明细表》 ( A107010)、 《所得减免优惠明细表》( A107020)、 《减免所得税优惠明细表》 ( A107040)、 《软件、集成电路企业优惠情况及明细表》 ( A107042)、 《境外所得纳税调整后所得明细表》 ( A108010)、 《跨地区经营汇总纳税企业年度分摊企业所得税明细表》 ( A109000)的表单样式及填报说明进行修订;对 《研发费用加计扣除优惠明细表》 ( A107012)的填报说明进行修订。

二、纳税人在纳税年度内预缴企业所得税税款超过汇算清缴应纳税款的,纳税人应及时申请退税,主管税务机关应及时按有关规定办理退税,不再抵缴其下一年度应缴企业所得税税款。

三、本公告适用于2021年度及以后年度企业所得税汇算清

缴。《国家税务总局关于发布 〈中华人民共和国企业所得税年度纳税申报表 ( A类, 2017年版) 〉的公告》 (2017年第54号)、 《国家税务总局关于修订 〈中华人民共和国企业所得税年度纳税申报表 ( A类, 2017年版) 〉部分表单样式及填报说明的公告》 (2018年第57号)、 《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》 (2019年第41号)、 《国家税务总局关于修订企业所得税年度纳税申报表的公告》 (2020年第24号)中的上述表单和填报说明同时废止。《国家税务总局关于印发 〈企业所得税汇算清缴管理办法〉的通知》 (国税发 〔2009〕79号,国家税务总局公告2018年第31号修改)第十一条“或者经纳税人同意后抵缴其下一年度应缴企业所得税税款”和 《国家税务总局关于印发 〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》

(2012年第57号, 2018年第31号修改)第十条“或者经总、分机构同意后分别抵缴其下一年度应缴企业所得税税款”的规定同时废止。

特此公告。

→阅读原文:https://www.mykuaiji.com/post/20139.html

2、2022新版:个税基本算法、特殊算法及税率表

→阅读原文:https://www.mykuaiji.com/post/20133.html

3、股东向被投资企业赠与财物,能否税前扣除?

股东向被投资企业赠与财物,根据国家税务总局公告2014年第29号,有两种处理方式,但这两种方式都不能在当年税前扣除:

(1)凡合同、协议约定作为资本金(包括资本公积)且在会计上已做实际处理的,增加长期股权投资的计税基础,后续长期股权投资实际处置时,增加的计税基础可以税前扣除;

(2)无偿赠与且被投资企业作为收入而非资本公积处理的,被投资企业计算缴纳企业所得税,股东不能税前扣除,如果股东赠与的财物是自产或外购货物而不是现金,还需要视同销售增值税。

根据财税[2010]45号第一条,“企业或个人通过获得公益性捐赠税前扣除资格的公益性社会团体或县级以上人民政府及其组成部门和直属机构,用于公益事业的捐赠支出,可以按规定进行所得税税前扣除。”在企业所得税前扣除的捐赠支出,只能是间接扣除(通过社会团体或县级以上人民政府等),不能是直接支出,只能是公益支出,不能是非公益支出。

而企业之间的捐赠属于直接非公益支出,不能在所得税前扣除。

4、2022中级会计《经济法》备考习题

【多选题】根据企业所得税法律制度的规定,企业从事下列项目的所得中,可以免征企业所得税的有( )。

A.茶的种植

B.棉花的种植

C.蔬菜的种植

D.水果的种植

【多选题】根据企业所得税法律制度的规定,企业从事下列项目的所得,可以免征企业所得税的有( )。

A.林木种植

B.花卉种植

C.水果种植

D.家禽饲养

答案:BCD;ACD

→查询答案解析:https://www.mykuaiji.com/post/20129.html

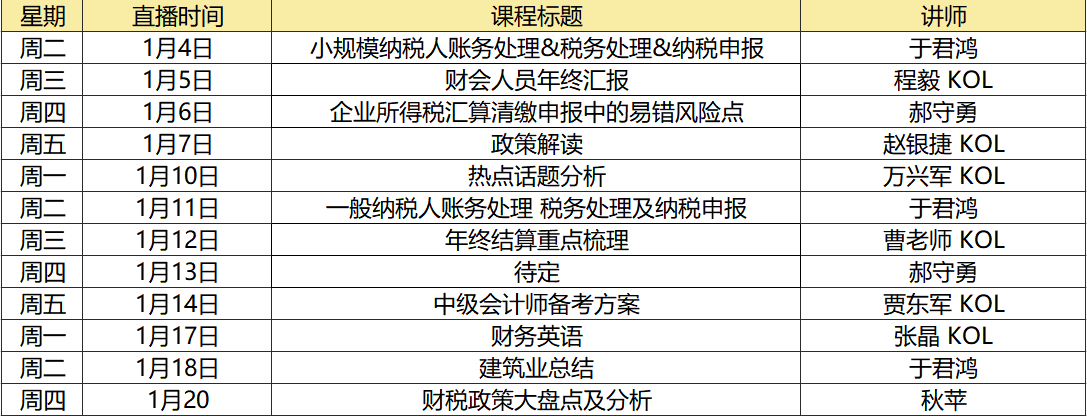

直播课程与福利活动

关注公众号

直播开课/领取讲义

第一时间提醒

- 1464 人看过