会计答题领现金红包!知识变现,千万别错过!

每天最高发3000个红包!

每天最高能得188元!

12月21到31日,扫描二维码答题拆红包

ps:仅限新用户哟~

温馨提示:邀请亲朋好友参与,可以获得更多红包~

《通知》提出,进一步加强文娱领域从业人员日常税收管理,对明星艺人、网络主播成立的个人工作室和企业,要辅导其依法依规建账建制,并采用查账征收方式申报纳税。要定期开展税收风险分析,近期要结合2020年度个人所得税汇算清缴办理情况,对存在涉税风险的明星艺人、网络主播进行一对一风险提示和督促整改,对2021年底前能够主动报告并及时纠正涉税问题的,可以依法从轻、减轻或者免予处罚;对税务机关调查核实和督促整改工作拒不配合的,要依法责令限改,并提请行业主管部门和行业协会协助督促纠正;情节严重的,要严肃依法查处。要定期开展对明星艺人、网络主播的“双随机、一公开”税收检查,以事实为依据、以法律为准绳,依法依规加大对文娱领域偷逃税典型案件查处震慑和曝光力度。要加强对基层税务机关日常征管情况的监督检查,对利用职权徇私舞弊的税务人员,依法依规严肃处理。

《通知》要求,要着力加强明星艺人、网络主播经纪公司和经纪人及相关制作方的税收管理,督促其依法履行个人所得税代扣代缴义务,提供相关信息并配合税务机关依法对明星艺人、网络主播实施税收管理工作。

...

二、准确把握规范影视行业税收秩序的工作任务

从2018年10月开始,到2019年7月底前结束,按照自查自纠、督促纠正、重点检查、总结完善等步骤,逐步推进规范影视行业税收秩序工作。

(一)自查自纠

从2018年10月10日起,各地税务机关通知本地区的影视制作公司、经纪公司、演艺公司、明星工作室等企业及影视行业高收入从业人员,对2016年以来的申报纳税情况进行自查自纠。凡在2018年12月底前认真自查自纠、主动补缴税款的影视企业及从业人员,免予行政处罚,不予罚款。

各地税务机关要主动帮助和辅导辖区内影视行业企业及高收入从业人员做好自查自纠工作。在12366纳税服务热线设置专门咨询座席,在办税服务厅或税务机关安排专人,解答自查自纠相关问题,办理自查自纠相关业务。在纳税人自查自纠过程中,不开展入户检查。

...

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/19968.html

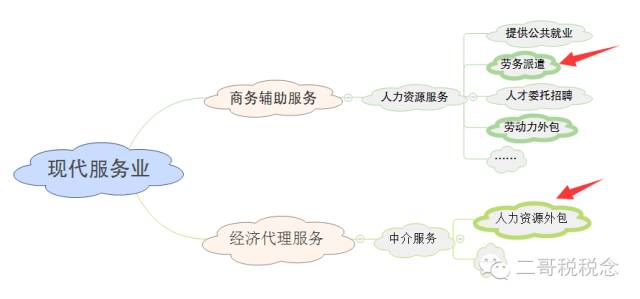

人力资源外包服务这样开发票合适吗?

什么叫人力资源外包服务?

企业将其人力资源部门的全部或部分工作外包给专门的人力资源管理公司,由人力资源管理公司代为办理人员招聘、档案管理、落户、社保开户、发放工资、培训等工作,类似于人事代理。

从财税 【2016】36号,我们可能会以为人力资源外包服务也和劳务派遣一样属于现代服务下人力资源服务的内容。

因为36号文规定人力资源服务,是指提供公共就业、劳务派遣、人才委托招聘、劳动力外包等服务的业务活动。这里的人才委托招聘其实就是人力资源外包的一种。

但是财税 【2016】第47号明确了,纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税,所以,人力资源外包服务是一个经纪代理行为。

同时47号文规定,纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税,其销售额不包括受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金。

注意这个描述和劳务派遣是本质不同的!

劳务派遣是怎么描述的,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额。

感觉结果都有点像,都是不包括社保、公积金等代发部分。

但是实质上还是不一样的。

人力资源外包从始至终就没有把代收代付这部分纳入增值税销售额,没有全额何来差额扣除?这个其实类似于代理进口这种业务,代理进口货值部分其实本身就不算入增值税销售额。

那么这部分本身不是增值税销售额,那理论上自然也其实不需要开票的,就算要开票,那也是开不征税增值税普通发票,就比如代理进口免税货物一样。

..

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/19976.html

...

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/19962.html

课程大纲:

课程大纲:

1. 年终结算工作任务

2. 年终结账的操作步骤

3. 年终结账涉税风险防范

课程大纲:

1.企业开业筹备期

2.取得土地阶段和建筑开发阶段

3.转让及销售阶段期间的连续业务

课程大纲:

1. 从

2. 建筑业企业特色会计科目设置

3. 建

- 1546 人看过