近日,中央经济工作会议在北京举行,会议明确:明年,实施新的减税降费政策!

会议中指出2022年工作重点:实施新的减税降费政策,强化对中小微企业、个体工商户、制造业、风险化解等的支持力度,适度超前开展基础设施投资。

会议中提到实施“新”的减税降费政策,而非继续延长已有的政策,说明2022年将会有新的优惠政策出台。

那具体可能会出台哪些减税降费政策呢?又有哪些政策可能延续?我们一起来看看。

1

企业所得税

小型微利企业减税范围有望再扩大。

根据国家税务总局公告2021年第8号规定,2021.1.1-2022.12.31,对小型微利企业年应纳税所得额不超过100万元的部分,实际按2.5%缴纳企业所得税。

根据财税〔2019〕13号规定 ,2019.1.1-2021.12.31,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,实际按10%缴纳企业所得税。

可以看出,小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按10%缴纳企业所得税的优惠政策今年年底到期。

所以,此部分会大概率再次减免,有可能实际税负会降至5%,甚至是2.5%,也是有很大可能。

2

增值税

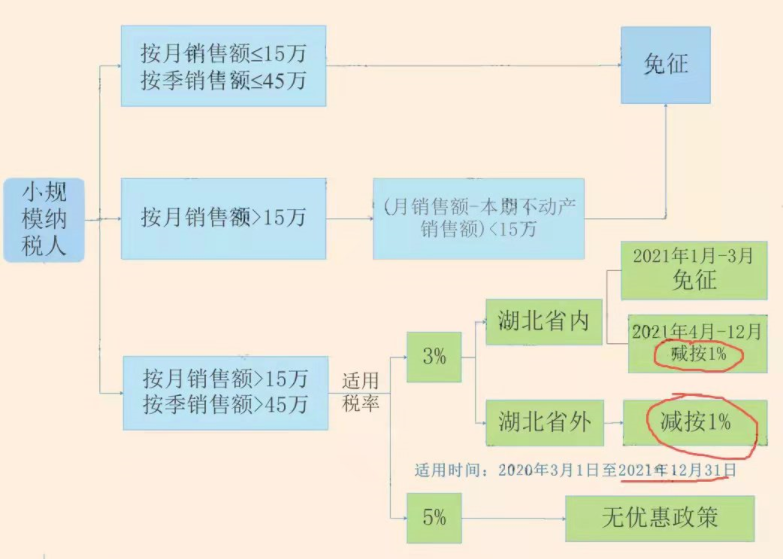

一、小规模纳税人减免税优惠

目前,国家针对小规模纳税人税收优惠主要是有两个:

1、小规模3%减至1%优惠

小规模3%减至1%优惠,到今年年底到期。

2、小规模月销售额15万,免征增值税。

此政策优惠时间是2021.4.1-2022.12.31。

关于小规模纳税人3%减至1%优惠政策,至2020年发布后,又连续发过两次延期政策,在当前经济下行的大环境下,此政策会大概率再次延期。

对于小规模纳税人月销售额15万免征增值税的优惠政策,虽然此政策免征额从月销售10万元提高至15万元到明年年底才到期,但基于当前的经济形势,把小规模免征额继续提高也不是没有可能。

二、继续生产性、生活性服务业加计抵减政策

1.自 2019 年 4 月 1 日至 2021 年 12 月 31 日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计 10%,抵减应纳税额。纳税人在年度首次确认适用 10%加计抵减政策时,应向主管税务机关提交《适用加计抵减政策的声明》。生产、生活性服务业纳税人,指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过 50%的纳税人。

2.自 2019 年 10 月 1 日至 2021 年 12 月 31 日,允许生活性服务业纳税人按照当期可抵扣进项税额加计 15%,抵减应纳税额。纳税人在年度首次确认适用 15%加计抵减政策时,应向主管税务机关提交《适用 15%加计抵减政策的声明》。生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过 50%的纳税人。

政策依据:财政部 税务总局 海关总署公告2019年第39号、财政部 税务总局公告2019年第87号

目前两个加计抵减政策到期日都是到今年年底到期,此政策大概率也会继续延期。

3

个人所得税

1、自2022年1月1日起,个人取得年终奖不再适用优惠算法,即不能再单独计税,应并入当年综合所得计算缴纳个人所得税。

政策依据:财税〔2018〕164号

(1)、年终奖单独申报

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

适用税率:以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定:

【月度税率表】 【非居民个人工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得适用税率表】 【居民个人综合所得税率表】=月度税率表×12 | |||

级数 | 应纳税所得额 | 税率 | 速算扣除数 |

1 | 不超3000元部分 | 3% | 0 |

2 | 超3000至12000元部分 | 10% | 210 |

3 | 超12000至25000元部分 | 20% | 1410 |

4 | 超25000至35000元部分 | 25% | 2660 |

5 | 超35000至55000元部分 | 30% | 4410 |

6 | 超55000至80000元部分 | 35% | 7160 |

7 | 超80000元部分 | 45% | 15160 |

(2)、年终奖并入综合所得申报

应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除) ×税率-速算扣除数

(综合所得适用)

级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数 |

1 | 不超过36000元的 | 3 | 0 |

2 | 超过36000元至144000元的部分 | 10 | 2520 |

3 | 超过144000元至300000元的部分 | 20 | 16920 |

4 | 超过300000元至420000元的部分 | 25 | 31920 |

5 | 超过420000元至660000元的部分 | 30 | 52920 |

6 | 超过660000元至960000元的部分 | 35 | 85920 |

7 | 超过960000元的部分 | 45 | 181920 |

2、单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不计入工资、薪金收入,免征个人所得税。

优惠期限:2021年1月1日至2021年12月31日

政策依据:财政部 税务总局公告2021年第7号

3、对参加疫情防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金,免征个人所得税。

政府规定标准包括各级政府规定的补助和奖金标准。

对省级及省级以上人民政府规定的对参与疫情防控人员的临时性工作补助和奖金,比照执行。优惠期限:2021年1月1日至2021年12月31日

政策依据:财政部 税务总局公告2021年第7号

4、中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励,符合相关规定的,在2021年12月31日前,不并入当年综合所得,参照年终奖计算方式单独计算纳税;2022年1月1日之后的政策另行明确。

政策依据:财税〔2018〕164号

5、居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励符合相关规定的,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表。2022年1月1日之后的股权激励政策另行明确。

政策依据:财税〔2018〕164号

6、外籍个人符合居民个人条件的,2019年1月1日至2021年12月31日期间,可以选择享受个人所得税专项附加扣除,也可以选择按照规定享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。

外籍个人一经选择,在一个纳税年度内不得变更。自2022年1月1日起,外籍个人不再享受住房补贴、语言训练费、子女教育费津补贴免税优惠政策,应按规定享受专项附加扣除。

政策依据:财税〔2018〕164号

附:个税税率表

个人所得税税率表一

(综合所得适用)

级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数 |

1 | 不超过36000元的 | 3 | 0 |

2 | 超过36000元至144000元的部分 | 10 | 2520 |

3 | 超过144000元至300000元的部分 | 20 | 16920 |

4 | 超过300000元至420000元的部分 | 25 | 31920 |

5 | 超过420000元至660000元的部分 | 30 | 52920 |

6 | 超过660000元至960000元的部分 | 35 | 85920 |

7 | 超过960000元的部分 | 45 | 181920 |

个人所得税预扣率表二

级数 | 预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

1 | 不超过20000元的 | 20 | 0 |

2 | 超过20000元至50000元的部分 | 30 | 2000 |

3 | 超过50000元的部分 | 40 | 7000 |

综合所得适用

级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数 |

1 | 不超过36000元的 | 3 | 0 |

2 | 超过36000元至144000元的部分 | 10 | 2520 |

3 | 超过144000元至300000元的部分 | 20 | 16920 |

4 | 超过300000元至420000元的部分 | 25 | 31920 |

5 | 超过420000元至660000元的部分 | 30 | 52920 |

6 | 超过660000元至960000元的部分 | 35 | 85920 |

7 | 超过960000元的部分 | 45 | 181920 |

适用居民个人取得综合所得,综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

经营所得适用

级数 | 全年应纳税所得额 | 税率(%) |

1 | 不超过30000元的 | 5 |

2 | 超过30000元至90000元的部分 | 10 |

3 | 超过90000元至300000元的部分 | 20 |

4 | 超过300000元至500000元的部分 | 30 |

5 | 超过500000元的部分 | 35 |

4

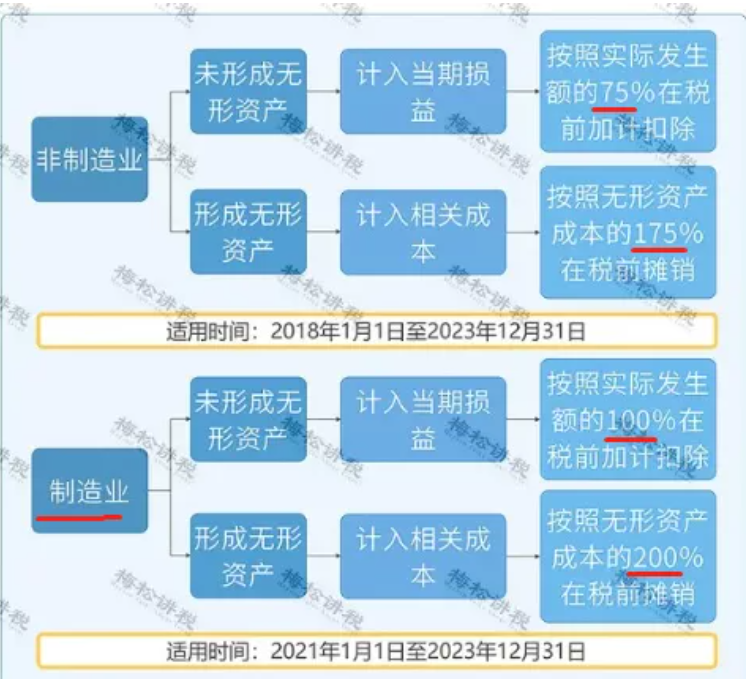

研发费用加计扣除100%

目前,研发费用100%加计扣除只限于制造业。

而此次中央经济工作会议中多次提到,增强科技创新能力;坚持创新驱动发展;强化创新主体地位,深化产学研结合……

可以看出国家对科研企业的重视,不排除会把研发费用100%加计扣除扩大到高新企业、科技企业,甚至是全行业。

5

社保费

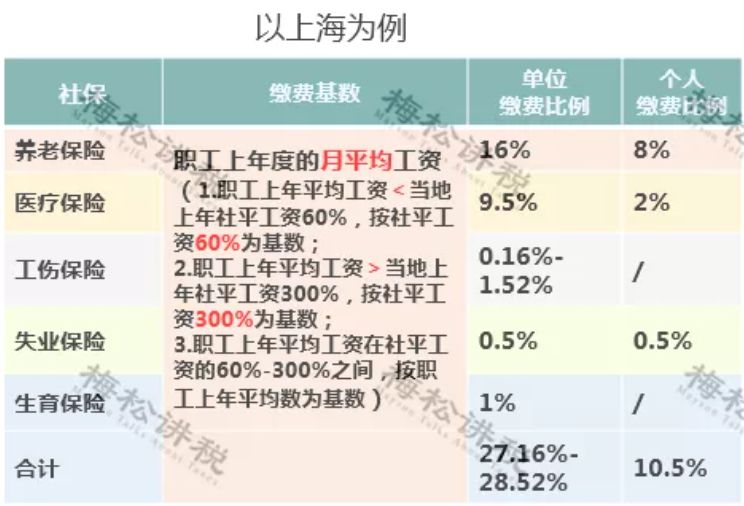

会议中提到:实施新的减税降费政策。在 “费”方面,社保费的影响最大,其中养老保险比例最高。

去年因疫情原因,对中小微企业、个体户免征基本养老保险、失业保险、工伤保险单位缴费部分;今年,恢复征收对单位负担的部分,其中,养老保险继续按16%缴纳。

根据会议精神,虽说不会像2020年疫情那样免征社保,但是有可能会下调企业负担的养老保险缴费比例。

6

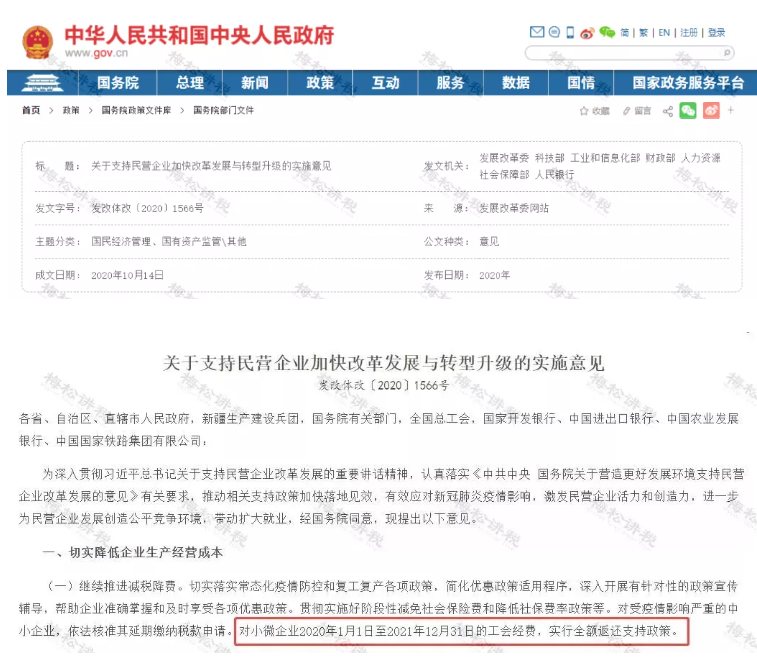

工会经费

文件中说,对小微企业2020年1月1日至2021年12月31日实行全额返还支持政策。

小微企业享受2021年工会经费全额返还的,依据2020年认定数据,先征后返。

7

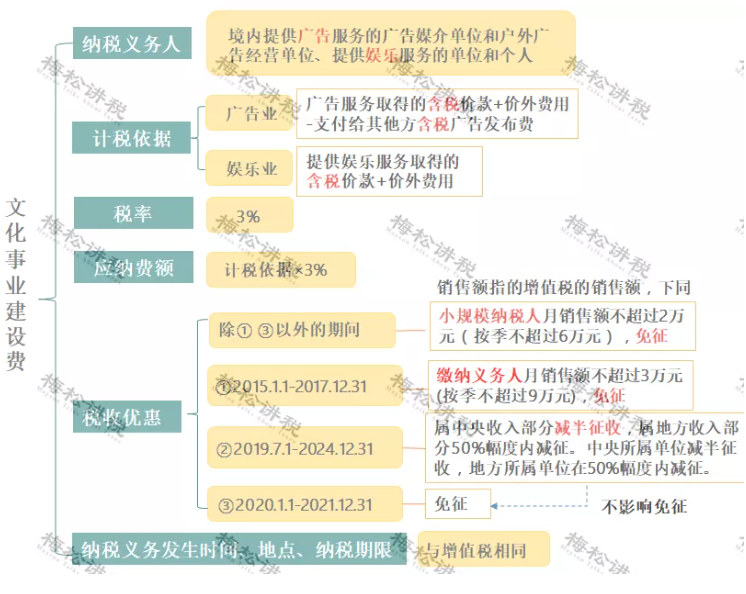

文化事业建设费

所有企业免征文化事业建设费。

优惠期限:2021年1月1日至2021年12月31日

政策依据:财政部 税务总局公告2021年第7号

素材来源:本文由财税焦点整理发布,部分内容来源:财税焦点,财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人,转载请注明以上信息。

- 616 人看过