剩余内容,展开全文

下面我们用一个案例来进行说明。

假设外贸A公司2021年7月,出口货物销售额合计120万元,该笔业务符合办理出口退税条件,已全部开具出口发票;当期购进货物全部用于出口取得增值税专用发票共40张,金额合计100万元,进项税额合计13万元,那么增值税申报表要如何填写?

首先,我们需要根据出口业务所确定的销售收入,来填报《增值税及附加税费申报表附列资料(一)》和《增值税减免税申报明细表》。

第一步,将A公司出口货物的销售额填写在《增值税及附加税费申报表附列资料(一)》第四、免税的第18栏——货物及加工修理修配劳务销售额栏次。

注意,如果外贸企业出口的是服务,则要将销售额填写在第19栏——服务、不动产和无形资产销售额栏次。

第二步,将出口货物的销售额填写在《增值税减免税申报明细表》第8栏-出口免税-免征增值税项目销售额栏次。

如果外贸企业出口的是服务,销售额还要同时填写在第9栏——“其中:跨境服务”栏次。

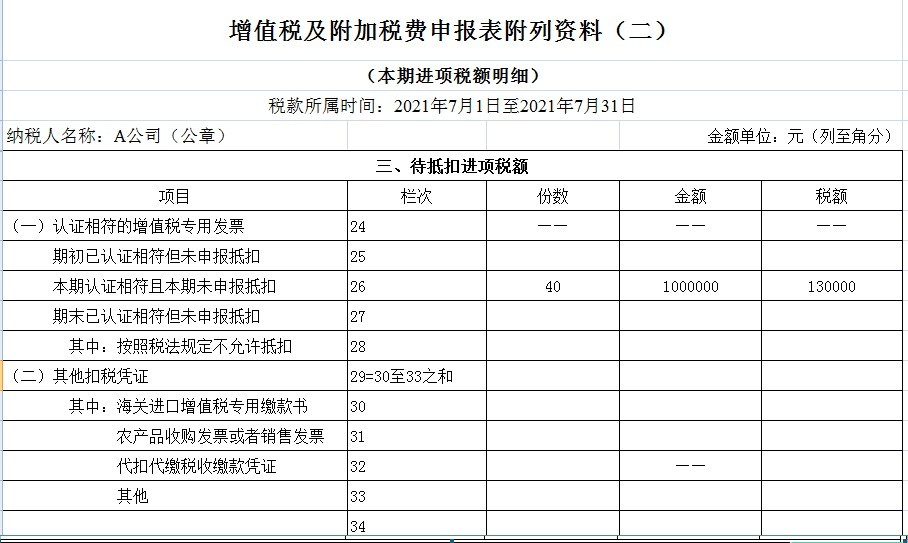

填写完销售收入,外贸企业用于出口退税的进项税额退税勾选后,也要记得填报在《增值税及附加税费申报表附列资料(二)》待抵扣进项税额的26栏——本期认证相符且本期未申报抵扣栏次。(应填写26、27、28、35栏次,或者不在附表二体现)

填写完销售收入,外贸企业用于出口退税的进项税额退税勾选后,也要记得填报在《增值税及附加税费申报表附列资料(二)》待抵扣进项税额的26栏——本期认证相符且本期未申报抵扣栏次。(应填写26、27、28、35栏次,或者不在附表二体现)

最后,我们检查主表上是否已采集附表上的申报数据,检查无误就可以提交申报了。

这样就完成外贸企业出口业务增值税纳税申报表填写了!

来源:厦门税务

- 829 人看过

0

收藏

回复

分享