问题一:

企业购置的服装,给职工上班穿当做工装,计入什么会计科目?

答复一:

计入:管理费用-劳动保护费。

如果是一般纳税人,取得增值税专票的话,进项税额允许抵扣。

问题二:

企业购置的服装,给职工当做过节福利,计入什么会计科目?

答复二:

计入:应付职工薪酬-非货币性福利。

如果是一般纳税人,取得增值税专票的话,进项税额不允许抵扣,原因在于属于集体福利,需要做进项税额转出处理。

问题三:

企业购置的服装,当做商品准备过段时间销售掉赚取差价,计入什么会计科目?

答复三:

计入:库存商品-服装。

由于属于正常的购销业务,如果是一般纳税人,取得增值税专票的话,进项税额允许抵扣。

问题四:

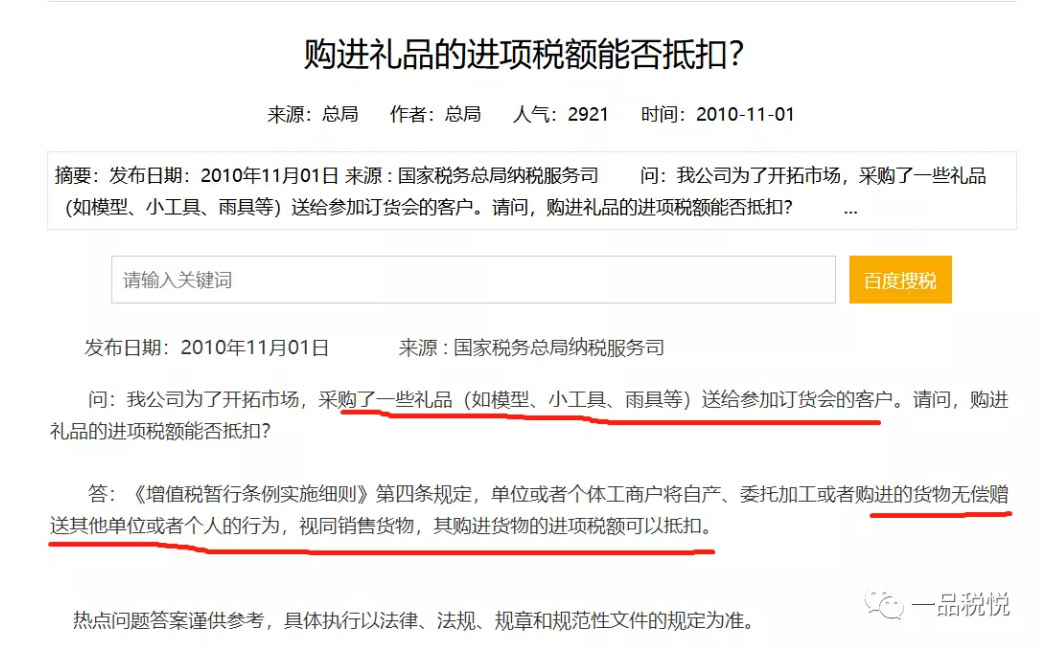

企业购置的服装,用于客户送礼,计入什么会计科目?

答复四:

计入:管理费用-业务招待费。

如果是一般纳税人,取得增值税专票的话,进项税额不允许抵扣,需要做转出处理。同时,需要注意代扣代缴个税的问题。

依据:

财税[2016]36号文附件1

第二十七条 下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

纳税人的交际应酬消费属于个人消费。

问题五:

企业购置的服装,用于日常销售货物过程中的赠品赠送,计入什么会计科目?

答复五:

计入:销售费用。

如果是一般纳税人,取得增值税专票的话,进项税额允许抵扣。

问题六:

企业购置的服装,用于捐赠支出,计入什么会计科目?

答复六:

计入:营业外支出-捐赠支出。

注意:企业发生的捐赠,在企业所得税上可分为公益性捐赠和非公益性捐赠。公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。非公益性捐赠支出,则不能税前扣除,汇算清缴时需纳税调增处理。

看更多财税干货文章

请长按下方图片

识别二维码 关注一品税悦

感谢认可,欢迎转发!

- 867 人看过