据《财政部税务总局公告2021年第28号》,自2021年9月1日起,代扣代缴、代收代付非贸项下的增值税、消费税,不应包含城市维护建设税、教育费附加、地方教育附加。

免附加税费,是否真的降低了非贸付汇业务中企业承担的税费成本呢?

表面上看是这样的,但实际操作下,结果不能一概而论。

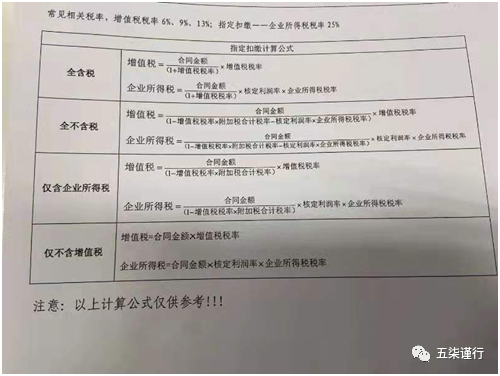

因为对外付汇签订的合同有含税和不含税之分,含税还有仅含企业所得税等情况,所以计算公式不同,从而导致答案不同。

在“全不含税”和“仅含企业所得税”这两种情形下,计算公式中涉及到了“附加税率”。由于9月1日起,已经不再有附加税,实际操作中,所属机关12366回复计算公式目前还没有更新版,让企业在计算中把公式中的“附加税率”抹掉来自行计算。

举例说明,对外付汇45000美金(设增值税率6%,核定利润率30%,汇率6.4615,指定扣缴方式)在“全不含税”情形下,新旧两种计算方式对比:

1)增值税

=290767.5/(1-6%-30%*25%)*6%

=336147.4*6%

=20168.84

按照新政前公式计算,增值税

=290767.5/(1-6%*6%-30%*25%)*6%

=315571.41*6%

=18934.28

新政后,增值税多交20168.84-18934.28=1234.56

2)企业所得税

=290767.5/(1-6%-30%*25%)*30%*25%

=25211.06

按照新政前公式计算,企业所得税

=290767.5/(1-6%*6%-30%*25%)*30%*25%

=23667.86

新政后,企业所得税多交25211.06-23667.86=1543.2

3)附加税费=0

新政前有附加税费的情况下,附加税费=18934.28*0.06=1136.06

由于该企业为一般纳税人,代扣代缴的增值税可以在增值税申报时抵扣,增值税差忽略不计,而附加税费不可抵扣。所以,45000美金“全不含税”情形下,新政后企业多付出的税金成本为:1543.2-1136.06=407.14

非贸付汇业务中,主要关注:

合同含税或不含税

汇率的影响

及时与所属税务机关确认相关信息,比如核定利润率等

流程问题请查阅上一篇

- 2185 人看过