前一篇文章二哥写了写期末留抵是否需要通过转出多交增值税栏目转到未交增值税。

答案是不需要。

文章链接:一次说透!期末留抵到底要不要转到未交增值税去?

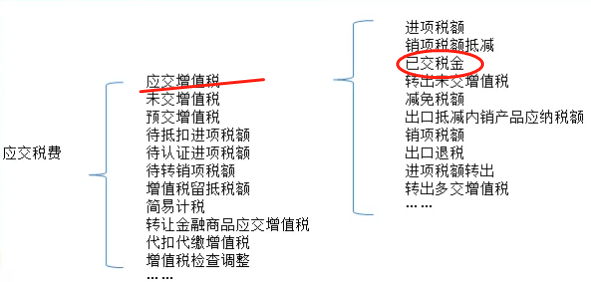

文章最后说了多交增值税的事情,其中有个内容涉及到已交税金这个栏目,有朋友就问了,已交税金到底存在的意义在那里??

什么时候需要用已交时间?

还有朋友说他们是一般纳税人,平时交税都是用个这个科目做的,具体分录就是

借:应交税费-应交增值税(已交税金)

贷:银行存款

他问二哥这样做对不对?

这个自然是不对的,二哥在昨天文章也说了,对于一般纳税人来说一般都是按月申报增值税,我们次月缴纳上月的增值税都是用未交增值税科目。

简易计税用的是简易计税科目,小规模纳税次月缴纳上月(季度)用的是应交增值税这个科目。

那已交税金这个栏目什么时候用呢?

我们先看看财会2016 22号文对这个栏目的定义。

按照财会2016年22号文的规定,“已交税金”专栏,记录一般纳税人当月已交纳的应交增值税额;

“未交增值税”明细科目,核算一般纳税人月度终了从“应交增值税”或“预交增值税”明细科目转入当月应交未交、多交或预缴的增值税额,以及当月交纳以前期间未交的增值税额。

而增值税暂行条例第二十三条规定纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

正常情况下,一般纳税人都是按月申报增值税,次月15日内申报纳税并结清上月税款,所以,我们一般纳税人当月实际缴纳的都是以前期间的增值税额。

按照财会2016年22号文的规定,我们在科目选择上,是使用未交增值税科目。

交纳以前期间未交增值税的账务处理。企业交纳以前期间未交的增值税,借记“应交税费——未交增值税”科目,贷记“银行存款”科目。

所以,这种情况是不能用已交税金来核算的。

那么什么时候用这个专栏呢?

交纳当月应交增值税的账务处理。企业交纳当月应交的增值税,借记“应交税费——应交增值税(已交税金)”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“银行存款”科目。

什么情况下当月会缴纳当月的增值税呢?

第一种,那就是一般纳税人以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款。这种情况下会用到。

第二种,那就是辅导期一般纳税人,辅导期纳税人一个月内多次领购专用发票的,应从当月第二次领购专用发票起,按照上一次已领购并开具的专用发票销售额的3%预缴增值税,未预缴增值税的,主管税务机关不得向其发售专用发票。

这种情况也会用到已交税金栏目。

那么已交税金用了后,期末怎么处理呢?

因为已交税金是应交增值税下面的一个专栏。

我们期末会根据应交增值税的情况来处理。

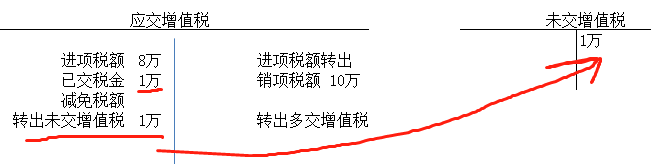

1、如果是销项减去进项后期末还有应交,而且应交大于已交栏目,那么直接差额通过转出未交增值税栏目转到未交增值税交税即可。

比如二哥税税念公司2021年8月销项10万,进项8万,有1万已交税金,那么应交增值税2万,减去已交1万,还有1万未交,通过转出未交增值税栏目转到未交增值税科目缴纳。

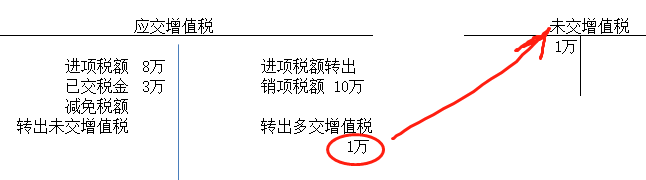

2、如果是销项减去进项后期末还有应交,而且应交小于已交栏目,那么直接差额通过转出多交增值税栏目转到未交增值税交税即可。

比如二哥税税念公司2021年8月销项10万,进项8万,有3万已交税金,那么应交增值税2万,减去已交3万,还有1万多交,通过转出多交增值税栏目转到未交增值税科目缴纳。

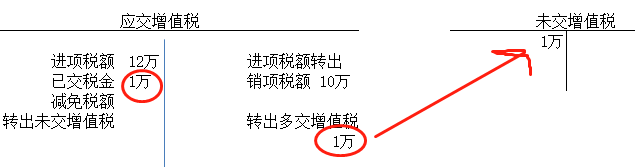

3、如果是销项减去进项后是留抵,那么只需要把已交税金转出即可。

比如二哥税税念公司2021年8月销项10万,进项12万,有1万已交税金,那么应交增值税-2万(留抵),还有1万多交,只需要通过转出多交增值税栏目把1万转到未交增值税科目缴纳。

期末应交增值税借方余额2万,留抵,未交增值税借方1万,多交的税金。

当然,日常工作中我们大部分企业基本用不到已交税金,以上分析在实操情况很少有。

大家权当看看了解一下,如果你日常工作中有错用了已交税金的情况,还是赶紧调整出来吧。

- 1073 人看过