第二、欺诈心理学的阅读。

有大量的例子,告诉大家欺诈的情况和当事人的想法。其中有2个例子值得摘录

图2.1典型白领罪犯的特征

典型的白领犯罪分子

|

资料来源:注册欺诈审查员协会

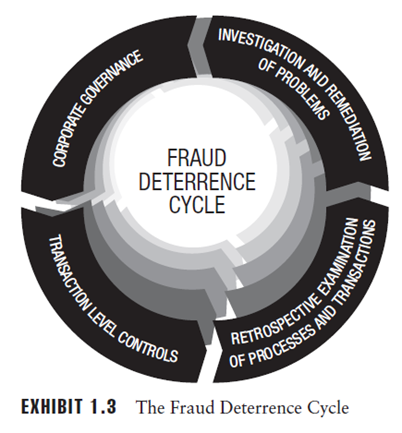

威慑,审计和调查循环

欺诈威慑周期随时间而发生,并且是一个交互过程。 从广义上讲,它具有四个主要元素:

1.建立公司治理和风险评估

2.实施运营级控制程序,通常称为内部会计控制系统; 通常具有威慑力(通常称为预防性)和侦测性

3.通过审核检查对治理和控制过程进行回顾性检查

4.调查和补救可疑或所谓的问题

我的心得。上面的循环图如果不做进一步文字解释,我们基本还是能明白其中的含义的。基本逻辑就是从公司最高级决策层到公司最基层的运营和监督处理。

这几个层次都是我们习以为常的公司要素。这些要素,常常给我们的感觉是虚化,不实际,不知道他们要发挥什么作用。当然,公司在成立时候,目的就是为了投资人获利。其设立的组织机构的主要目的也是这样的。可是公司运转中,会遭遇到很多情况,导致运转实际情况与企业目标偏离。这也就是我们说的风险。解决风险只有依靠组织的构成要素来完成。当然,内部欺诈导致组织或外部收到不利影响,必然是组织的风险。

这些要素以某种机制配合在一起,也就起到的防范某些风险的目的。比如,公司战略制定到组织调整资源,确定最佳价值链的构成,产品、市场、财务、人力协同配合,也就形成了对经营目标风险的管理模式。再比如,共享财务中心的设定。其实也是从上至下的,公司整体资源的再配置过程,这绝不是只把财务人员集合在一起就可以的。

我们总说,风险管理是企业各个部门的责任而非一个部门的问题,含义就是如此。

未完待续。。。

- 755 人看过