剩余内容,展开全文

资产负债表各项目列式的余额是根据科目余额表数自动取值而来,而余额表是根据总账凭证以及科目期初余额自动取数,其中不仅要求凭证要做到有借必有贷,借贷必相等的原则,同时也要求都遵从账账相符,账实相符,账表相符。那么如果出现不相等情况,会是什么原因导致的呢?让我们一起来看看吧!

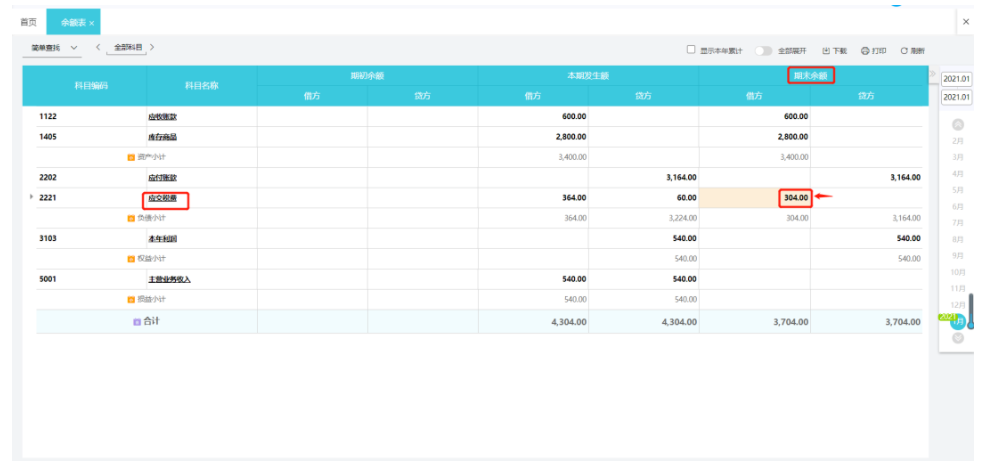

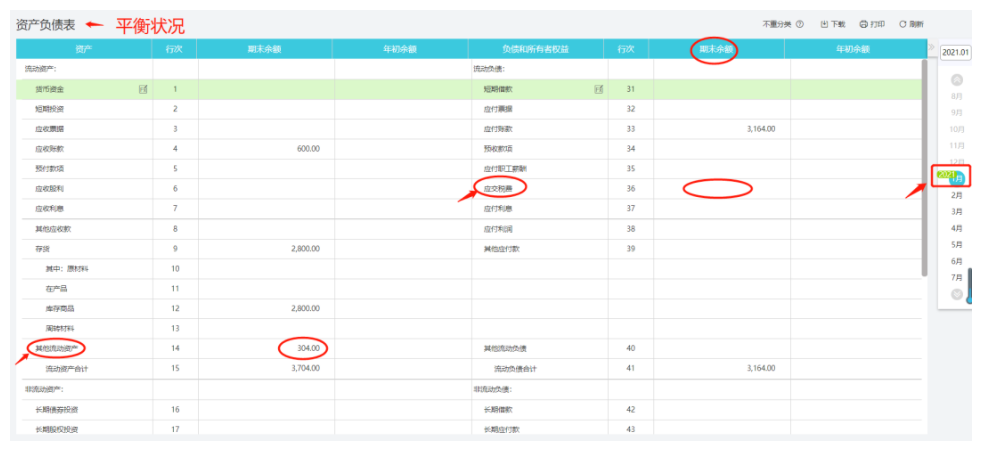

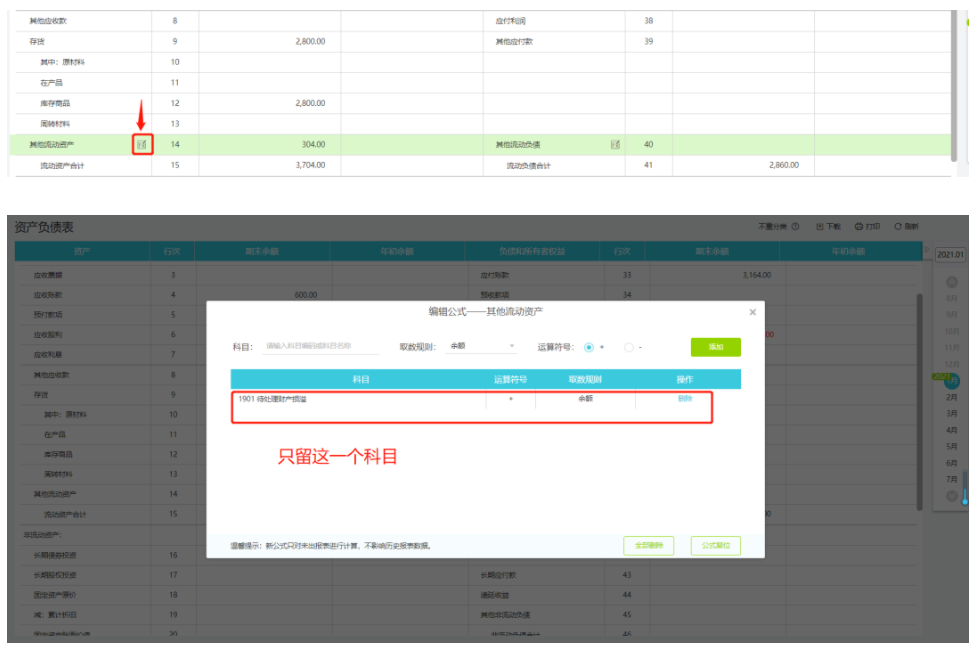

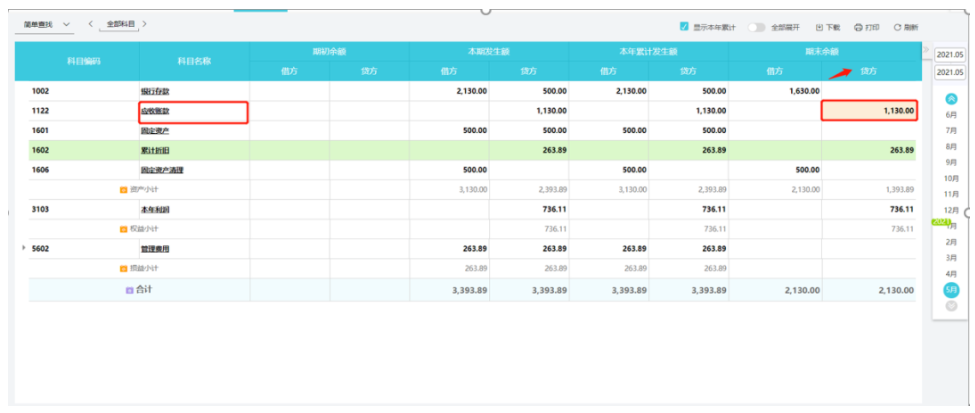

在企业日常财务工作中,会计人员为确保数据准确性,每月在做完账出具财务报表时会再核对余额表中对应的财务数据,可能会发现资产负债表与余额表中应交税费的数据不一致但是资产负债表又是平衡的,可做如下分析。以下图所示:余额表的应交税费期末余额为-304,资产负债表的应交税费期末余额为0,相差304。(注:余额表黄色表示期末余额在本身科目反方向,提醒作用)依据财会[2016]22号文件规定把应交税费借方余额放在资产负债表“其他流动资产”项目中,贷方余额放在资产负债表“应交税费”项目中。想直接按以前会计准则取数(营改增之前),您可以按以下步骤操作:①其他流动资产:点击【其他流动资产】科目上的【FX】,然后将编辑公式界面中涉及到应交税费的科目全部删除;②点击【应交税费】科目上的【FX】,将编辑公式界面中涉及到应交税费的科目全部删除。删除后,选择应交税费科目,取数规则选择余额,运算符号选择加号,然后点击添加。例如销售商品,形成了应收账款,但如果客户发生了退货,同时需要将款项退回给客户的时候,在实际业务中,只退货了,还没有退钱,而此时本身钱是需要退回给客户的,那么应收就变成了预收,如果按做账原则和凭证发生来处理的话,则在资产负债表中应该选择重分类。会计发现跟余额表数据不一致,余额表中应收账款是-1130预收账款是0,如图所示:

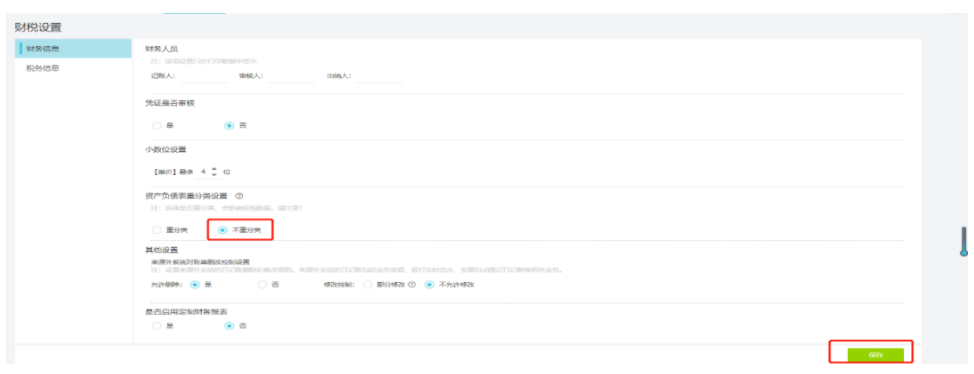

如下图是资产负债表重分类状况下,重新归类自动计算填写数据。如下图资产负债表预收账款出现了1130,应收账款0,与余额表对不上。想要直接按余额表取数,则点击【设置】-【财税设置】财务信息点击不重分类即可,报表数据自动调整过来时不重分类状况。财务需要导出余额表跟资产负债表匹配数据时,疑惑资产负债表中有个货币资金科目,不知道这个是取数来的,余额表单独的科目查看数都不是这货币资金数值,然后余额表中银行存款,库存现金和其他货币资金科目怎么没有在资产负债表中体现,如图所示:报表是以项目展现出来的数值,而余额表是根据科目展现出来,其货币资金=银行存款+库存现金+其他货币资金数值相加得出而来的。在资产负债表点击【FX】查看取数规则。

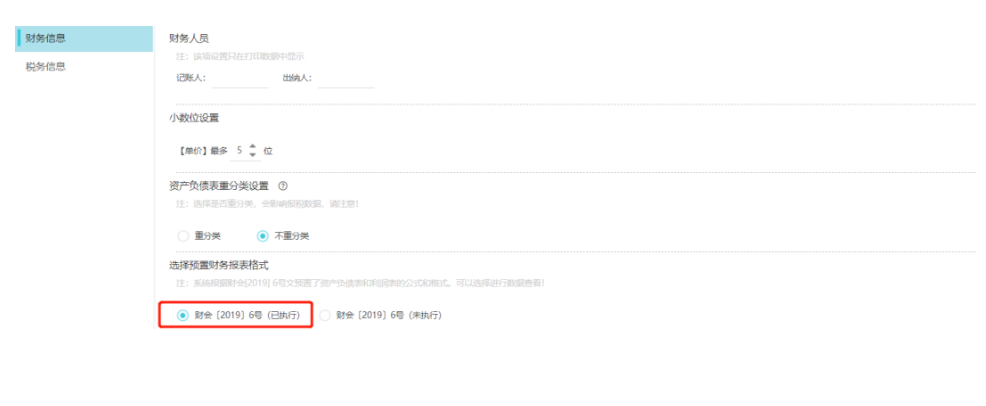

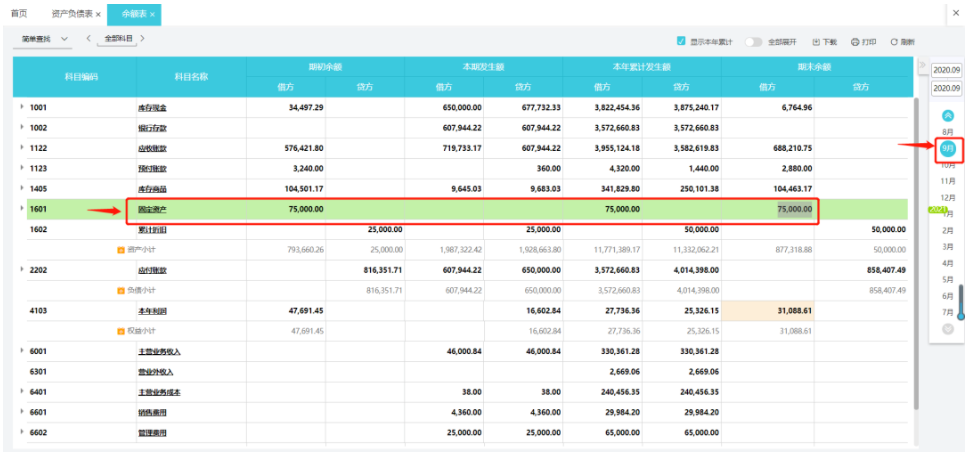

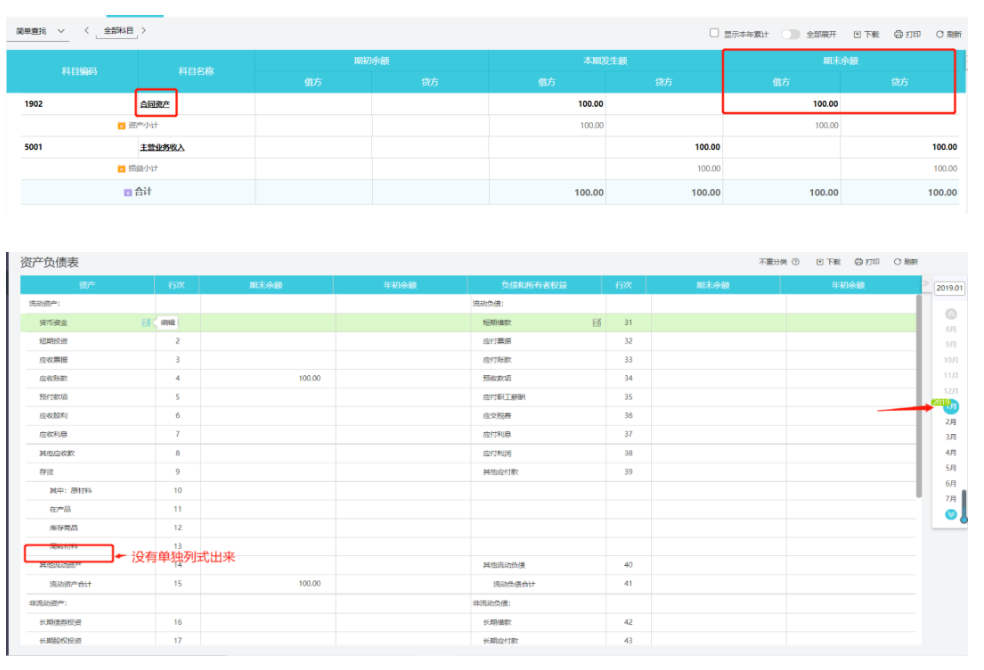

审计过来查会计做的账发现,该公司固定资产在余额表体现的数值是25000,但是在资产负债表查看的固定资产数值是75000,开始问会计看到后也有点疑惑打电话咨询,如图所示:根据企业会计制度准则(2007年会计制度准则)规定,固定资产项目不再以原值直接体现在资产负债表中,需根据“固定资产”账户的借方余额减去 “累计折旧”账户的贷方余额后的净额填列。会计做账需要用到了合同资产等科目,发现没有这个科目于是手工新增了这1个科目,该月已经全部做完数据了,查看余额表是有这1个科目的,但是转去看资产负债表没有该科目单独列式出来如图所示:根据财会〔2019〕6号,更新企业会计制度准则(2007年会计制度准则),适用于已执行新金融准则、新收入准则和新租赁准则的企业。需在建立账套的时候选择2007企业会计准则,点击【设置】——【财税设置】——【财务信息】,企业可根据自身核算需求,选择预制财务报表格式。