剩余内容,展开全文

查账征收的个体户日常如何申报呢?个体户业主需不需要进行个人所得税汇算清缴?

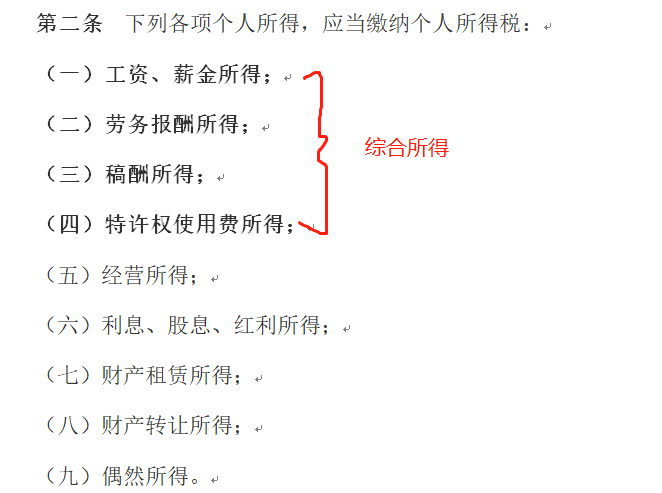

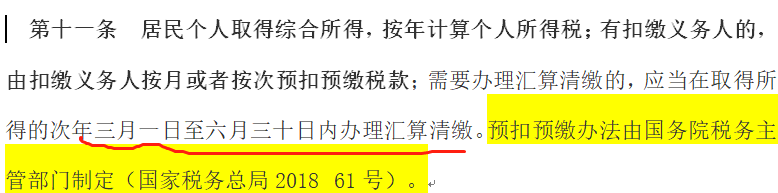

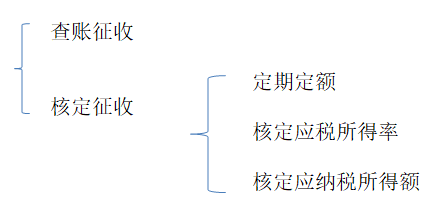

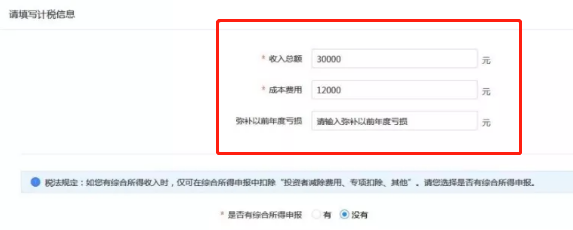

这里明确的回复一下,个体户业主如果是查账征收个人所得税的,需要做汇算清缴,汇算期限的次年的3月31日之前。但是请注意,这里的汇算清缴和我们平时上班领工资这类人做的汇算清缴是不同的,拿工资这类人做的汇算清缴叫综合所得的汇算清缴,个体户业主做的汇算清缴叫经营所得的汇算清缴。我们日常取得工资啊、劳务报酬、稿酬、特许权使用费在新个税里面都叫综合所得,涉及汇算的叫综合所得汇算清缴。个体户业主如果在其他公司也有工作,现在这种也有,很多人自己有份拿工资的工作,然后自己可能也有个体户经营,那么他就可能分别涉及到综合所得税的汇算清缴和经营所得的汇算清缴。但是这两个并不是冲突的,分别做就是了,唯一要注意的是也就是说,减除费用,专项扣除和附加扣除是不能重复扣的,而且有综合所得就需要在综合所得扣除。这就是大致一个情况,那么回到经营所得涉及申报实操上来。个体户分为查账征收和核定征收,查账征收就是你有账,能核算清楚所得,那么以账务为基础如实申报缴纳个人所得税,核定征收就是你搞不清楚所得,税务局按照一定方法给你核一个税金。具体又分为定期定额、核定应税所得率、核定应税所得额的方式。A表适用于查账征收和核定征收的个体工商户业主,办理个人所得税预缴纳税申报时,向税务机关报送。也就说,个体工商户业主在日常,一般是季度,要填写A表进行个人所得税的申报,这个A表一般就是嵌套进自然人税收管理系统(扣缴端),我们登陆这个扣缴端进行申报即可。录入后,系统自动生成纳税信息,然后自行扣缴就行了。

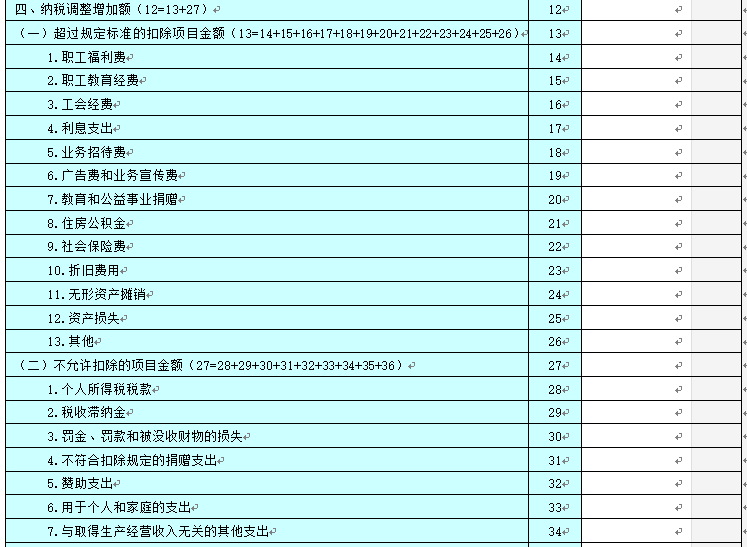

所以,但凡你是查账征收的个体户,或者核定征收的个体户你按规定都是应该要填写A表的,这个一般是季度填写,填写途径是web端或扣缴端都行,当然,你去填表去大厅申报也行,最好是自行网上申报。值得提醒的是,核定征收中的定期定额目前由于未纳入ITS申报系统,所以我们发现定期定期其实没有填写A表,也就是说没有在扣缴端或者Web端申报,而是直接在电子税务局填写定期定额申报表报了,这是一个特别之处。B表呢?本表适用于个体工商户业主中国境内取得经营所得,且实行查账征收的,在办理个人所得税汇算清缴纳税申报时,向税务机关报送。包括这些纳税调整事项都在表格中体现了,也正是查账征收,账是清晰明了的,才能做这些调整,才能找到税和账差异并进行申报表的调整。

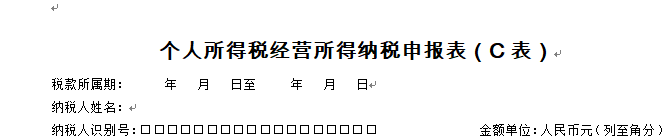

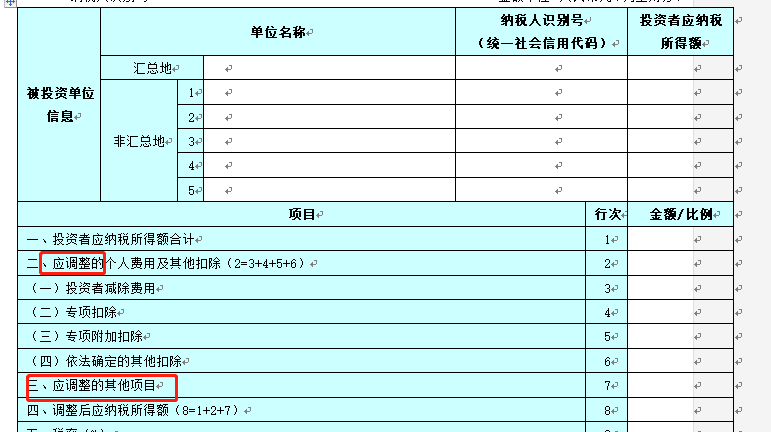

而核定征收,本身就是以一定方法直接核定了,也不存在汇算的必要。C表适用于个体工商户业主在中国境内两处以上取得经营所得,办理合并计算个人所得税的年度汇总纳税申报时,向税务机关报送。很明确,有多处的经营所得的需要填写这个表,为什么填写呢?因为多处汇总后适用税率档次可能变化,扣除也可能因为各自单独先申报而重复扣除,所以还需要汇总来看看。这点我们从C表的架构上也能看出,都是在汇总应纳税所得额基础上再调整。所以,通过系统梳理分析,我们现在明白了,如果你是个体户,你到底该填那几张表了吧。如果你是查账征收,那么A、B表必填,平时填A表,汇算填B表。如果有多处经营所得,那么再补充一个C表,C表的顺序是最后,也就是AB都申报了再填C。如果是核定征收(定期定期除外),A必填,B不填,平时填A即可。如果有多处经营所得,那么再补充一个C表,C表在最后,A表填了后再填C表。如果是定期定额,那么A、B都不填,如果有多处经营所得,理论上也要填写C表,但是实务中办理汇总纳税申报的暂时还是不包括定期定额的纳税人(因为定期定额无法取应纳税所得额的数据),所以定期定额基本是ABC都不填。

来源:二哥税税念