01

不是所有的个人抬头发票都不能报销

事实上,个人抬头的发票很难区分业务到底是公司发生还是个人发生的,一般不能报销,但并不是所有个人抬头的发票都不允许税前扣除。

只要是符合真实性原则、与经营相关且涉及到的个人为本企业员工,就可以允许税前扣除,比如以下几种比较常见的可抵扣个人抬头发票:

(1)机票、火车票;

(2)出差过程的人身意外保险费;

(3)可以税前扣除的个人医药费发票;

(4)员工入职前的到医疗机构体检票据等;

(5)属于职工教育经费范围的职业资格认证费用;

(6)企业为因公出差的员工报销,个人抬头的财政收据的签证费;

(7)允许税前扣除的外籍个人的住房补贴,员工凭发票实报实销,但由于是员工个人与业主签订租赁合同,发票抬头为个人等。

那么,今天就针对其中最常用的个人医药费和交通费来具体分析分析。

02

2种情况下的个人医用票据

1.医药费票据

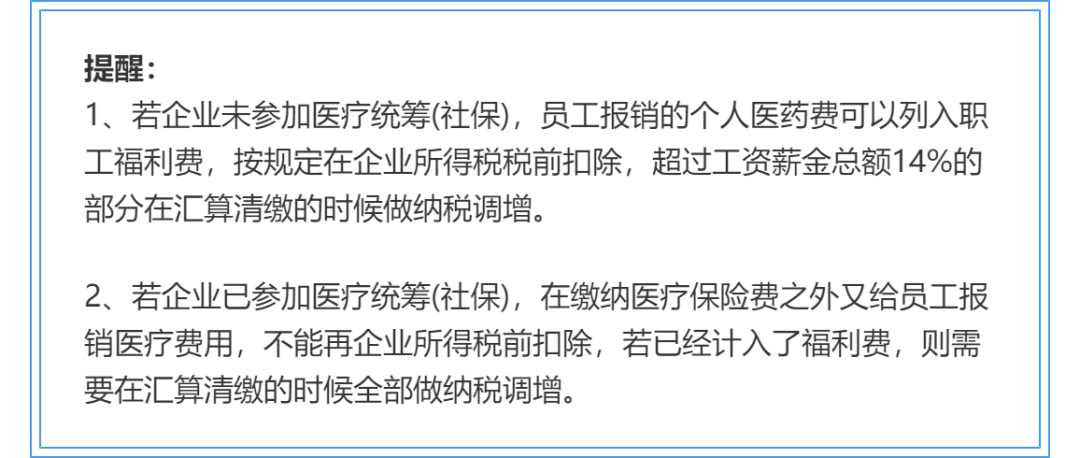

个人抬头的医药费要想在所得税前扣除,必须满足三个条件:

(1)必须是公司的职工

(2)必须是企业实际发生的支出

(3)单位没有实行医疗统筹(社保)

2.员工入职前到医疗机构体检费票据

如果公司承担员工的入职体检费用,应按福利费入账并获得企业经营有关的其他材料去充分证明。具体分录如下:

计提:

借:管理费用-员工体检

贷:应付职工薪酬-福利费用

付款:

借:应付职工薪酬-福利费用

贷:银行存款/现金

03

3种情形下的个人抬头火车票

个人抬头的火车票大部分是公司员工因公出差的费用,但是有的抬头是客户的、有的是员工返乡探亲的火车票......这些,该如何入账呢?

情况1

为因公出差的员工报销,个人抬头的财政收据的签证费、机票和火车票、出差途中的人身意外保险费:

员工在税前扣除时还需要提供能证明差旅费真实发生的相关材料,如出差人员姓名、时间、地点、出差目的、支付凭证等。

举个例子:小王是深圳某公司销售员工,由于工作需要,坐动车前往上海出差,回来后将出差申请单和450元的动车票一并给到财务报销。(交通运输服务税率9%)

可以抵扣的税额:450/1.09*0.09=37.16元

分录如下:

借:销售费用 412.84元

应交税费(进项税额) 37.16元

贷:银行存款 450元

情况2

为了更好的开展业务,公司接待了外省的客户上门参观、考察,公司规定员工给客户买火车票的费用可报销:

税务局认为报销客户车票的支出不属于本企业员工出差相关费用(也就是不认可计入差旅费),同时表示不可税前扣除。

钱哥认为,计入业务招待费更符合实际。

账务处理:

借:管理费用-业务招待费

贷:银行存款/库存现金

【注意:此处增值税进项税额也是不可抵扣的,不用单独计算火车票的进项税额,价税合计合并计入业务招待费】

情况3

公司给予员工每年一次回家探亲报销火车票或者飞机票的福利:(假设该员工属于公司管理部门)

增值税相关条例规定,用于集体福利的进项税额不得抵扣。企业为员工报销探亲假路费属于集体福利,不可以抵扣增值税进项税额。

账务处理:

借:管理费用

贷:应付职工薪酬-职工福利费

借:应付职工薪酬-职工福利费

贷:银行存款等科目

04

相关热点问题:

个人电话费发票能否税前扣除?

1、个人抬头电话费要注意私人消费与公司因公支出电话费做好区分,如果报销的是与企业取得收入直接相关的通讯费支出,比如公司发给员工的专门用于办公的手机,可以有效区分因公支出,这种情况可以凭开给个人的发票税前扣除。

2、如果是公司以话费补贴合并到工资的形式发给员工(要缴纳个人所得税),可作为企业发生的工资薪金支出,按规定税前扣除。这种操作方式也是相对比较适合企业的。

那么问题来了,因公支出的话费补贴还需要交个税,员工就不乐意了。有没有相应的免除方法?

目前,国家规定个人通讯补贴收入,可以扣除一定标准(每个地区的税务局政策不一,具体参考当地税务局规定)后计征个税。

1、补贴方式:

个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计征个人所得税。其中,扣除部分的公务费用,不构成员工的个人所得,也不征收个人所得税。

2、政策依据:

《国家税务总局关于个人所得税有关政策问题的通知》(国税发【1999】58号)

扣除一定标准后,计征个税”关键在于“一定标准”,根据各地情况不同,标准也不一样,部分地区甚至可以以一定比例据实扣除(没有限额)

以广州为例,《广州市地税局关于个人通讯补贴收入征收个人所得税问题的通知》(穗地税发[2007]201号)其单位高层管理人员(包括总经理、副总经理、总会计师以及在本单位受薪的董事会成员)在每人每月500元的标准额度内,其他人员在每人每月300元的标准额度内,凭发票在单位报销通讯费用的部分,准予在计征个人所得税前扣除。超过上述规定标准为职工报销的通讯费用以及发给职工的现金通讯补贴,应并入个人当月“工资、薪金”所得项目计征个人所得税。

05

总结

总之一句话,能开公司抬头的发票,就一定要开公司抬头的发票。客观因素下,如只能开个人抬头的发票,就想办法合理地进行税前扣除,例如计入职工福利费等。

来源:钱哥税课堂

- 981 人看过