近年来,“小微企业”这个名词在税收政策文件上经常被提起。

而税收政策上提到的小微企业,具体落实到增值税、所得税上又有明确的标准。

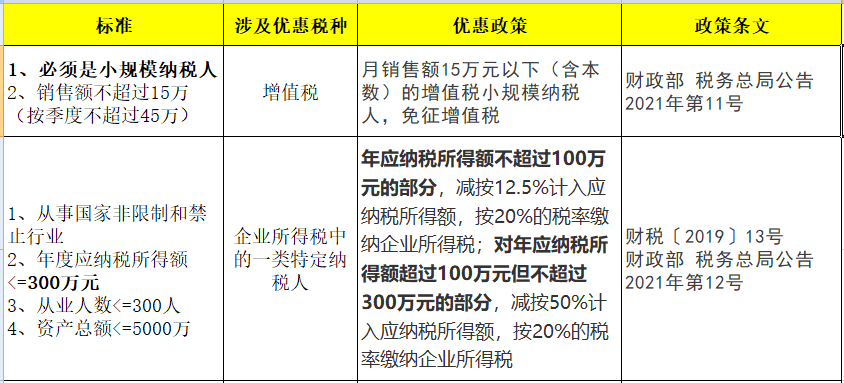

具体如下:

也就是说哪怕你就是工信部标准的小微企业,你也不一定就能享受增值税、企业所得税的“小微企业”优惠政策。

但是有些对小微企业的政策就是以工信部联企业〔2011〕300号这个为划分标准的,比如2020年的中小微企业的社保减免,以及金融企业和小微企业借款的印花税减免等。

之前有朋友说工信部联企业〔2011〕300号已经废止了,其实并没有。

近日,该文件有进一步的消息了,小微企业的标准或有新变化。

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/17889.html

近日,厦门市某建安公司的“工资表”被查,厦门市税务局第二稽查局依法要求其补缴税款170万元,并对其作出罚款88万元的处罚决定。下面请看案例分析!

案例简析

厦门市税务局第二稽查局根据疑点线索,对厦门某建安企业(以下称为“A公司”)进行检查。通过对其个税明细申报记录、工资表及有关凭证进行核查,发现A公司冒用他人身份信息虚列工资,在企业所得税成本中列支。

同时,A公司存在多计提工资支出未冲减的行为。该公司账上计提的工资多于实际发放工资,多计提的部分于当年企业所得税税前列支而未在企业所得税汇算清缴前冲减。

1、本案中A公司大量冒用他人身份信息来虚列工资,未实际发放工资及多计提工资支出未冲减,均是为了虚列成本少缴企业所得税,已构成偷税事实。

政策依据:根据《中华人民共和国税收征收管理法》第六十三条 “纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。”

2、A公司偷税除了需要补缴相应的税款及滞纳金,还将受到处罚,构成犯罪的还需要追究刑事责任。

政策依据:根据《中华人民共和国税收征收管理法》第六十三条“对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。”

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/17884.html

日常工作中,因为各种各样的原因经常会遇到发票红冲和作废的情况,谁来开红字申请单,发票要不要收回等问题有点云里雾里的,我们一起来整理一下

当月开的发票并已经交给对方,但是发票有误需要作废重开,发票联要收回来么?

当月发票作废,不管是专票还是普通,都必须把发票所有联次收回并加盖作废字样。

上个月开出的普通发票有问题,需要红冲后再开新发票,那么原来的发票需要收回来么?

需要将原来的发票收回并注明作废字样,实在无法收回的,需要取得对方有效证明。

参考依据:

中华人民共和国发票管理办法实施细则第二十七条 开具发票后,如发生销货退回需开红字发票的,必须收回原发票并注明作废字样或取得对方有效证明。

开具发票后,如发生销售折让的,必须在收回原发票并注明作废字样后重新开具销售发票或取得对方有效证明后开具红字发票。

上个月开出的专用发票有问题,需要红冲后再开新发票,那么原来的发票需要收回么?

对于购买方已经认证,或者已将发票入账,不能将原发票退回,购买方开具《开具红字增值税专用发票信息表》。

购买方可以退回的,需要将全部联次收回,销售方开具《开具红字增值税专用发票信息表》。

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/17865.html

→预约课程 领取课件:https://datayi.cn/w/nRbngAlR

- 2118 人看过