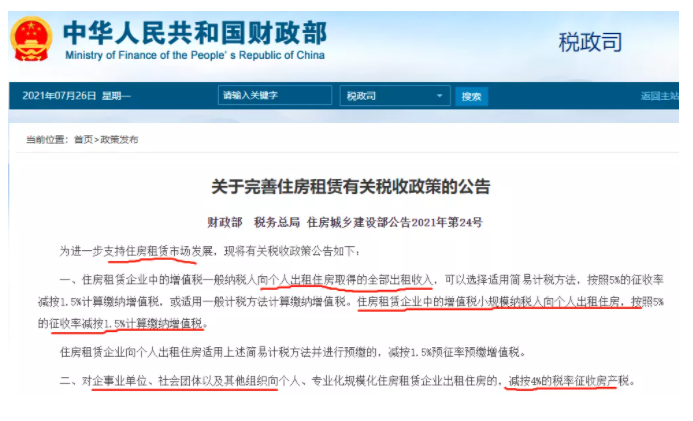

《关于完善住房租赁有关税收政策的公告》(财政部 税务总局 住房城乡建设部公告2021年第24号 )发布,明确:

一、住房租赁企业中的增值税一般纳税人向个人出租住房取得的全部出租收入,可以选择适用简易计税方法,按照5%的征收率减按1.5%计算缴纳增值税,或适用一般计税方法计算缴纳增值税。住房租赁企业中的增值税小规模纳税人向个人出租住房,按照5%的征收率减按1.5%计算缴纳增值税。

住房租赁企业向个人出租住房适用上述简易计税方法并进行预缴的,减按1.5%预征率预缴增值税。

二、对企事业单位、社会团体以及其他组织向个人、专业化规模化住房租赁企业出租住房的,减按4%的税率征收房产税。

三、对利用非居住存量土地和非居住存量房屋(含商业办公用房、工业厂房改造后出租用于居住的房屋)建设的保障性租赁住房,取得保障性租赁住房项目认定书后,比照适用第一条、第二条规定的税收政策,具体为:住房租赁企业向个人出租上述保障性租赁住房,比照适用第一条规定的增值税政策;企事业单位、社会团体以及其他组织向个人、专业化规模化住房租赁企业出租上述保障性租赁住房,比照适用第二条规定的房产税政策。

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/17509.html

滞留票是指对方公司已经开出增值税专票等认证凭证,而我方公司因为超过认证期限未认证、滞留的票据。

前期是有认证期限限制的,超过认证期限会形成滞留票。不过,自从2017年1月1日起,全面取消了认证期限。这是不是意味着,滞留票也不复存在了呢?不是的,滞留票制度依旧存在。

其实,滞留票的概念是我们税务系统内部的一个术语,它代表税务上可以怀疑有滞留票的企业存在着隐匿成本的行为,企业隐匿成本最主要的目的是为了隐匿相对应的收入,也就是民间常讲到的“两头不下账”。

滞留票的税务风险

一般来说,企业当中有一两张滞留票不会被税务稽查,有些地区税务严控,或许会给你打电话,询问滞留原因并让你处理掉它。

如果你公司存在大量的滞留票,或者作为小规模纳税人收取了很多专票无法进行认证,会被税务重点关注。

当然,如果你们企业存在两套账的情况,长期以来取得发票不下外账,会引起税务预警。

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/17492.html

(一)视同销售

《增值税暂行条例》第四条规定:单位将自产、委托加工或者购进的货物无偿赠送其他单位或者个人应视同销售。销售额的确定按照以下顺序确定:

1.按纳税人最近时期同类货物的平均销售价格确定;

2.按其他纳税人最近时期同类货物的平均销售价格确定;

3.按组成计税价格确定。组成计税价格=成本×(1+成本利润率)

(二)特殊情况——免增值税

自2019年1月1日至2025年12月31日,对单位或者个体工商户将自产、委托加工或购买的货物通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构,或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。(《财政部、税务总局、国务院扶贫办关于扶贫货物捐赠免征增值税政策的公告》(财政部、国家税务总局、国务院扶贫办公告2019年第55号)和《财政部、税务总局、人力资源社会保障部、国家乡村振兴局关于延长部分扶贫税收优惠政策执行期限的公告》(财政部、税务总局、人力资源社会保障部、国家乡村振兴局公告2021年第18号))

(三)进项税额抵扣

企业将外购或自产货物直接无偿捐赠:

1如果按规定视同销售(一般计税方法),其对应的进项税额可以按规定抵扣;

2.如果按规定视同销售(简易计税方法和免增值税),其对应的进项税额不可以抵扣。

二、企业所得税

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/17481.html

→预约课程 领取课件:https://datayi.cn/w/xogaNlDR

- 1287 人看过