2019年财政部 税务总局 海关总署公告2019年第39号关于深化增值税改革有关政策的公告将旅客运输服务纳入抵扣范围。

企业购进的旅客运输服务,其实就是员工出差坐火车,坐飞机,坐客运汽车的费用。

这些费用纳入抵扣,面临一个非常大的问题,那就是抵扣凭证,我们知道,最常见的抵扣凭证就是增值税专用发票,但是对于旅客运输服务,其直接接受服务的都是自然人,实际中基本无法取得增值税专用发票。

为便于实际征管操作,财税39号公告这才区分不同的运输方式设置不同的扣税凭证和可抵扣进项的计算方法。

和其他进项税抵扣一样,旅客运输最基本的扣税凭证还是增值税专用发票。因此,如果纳税人相应取得了增值税专用发票,直接凭专票抵扣。在未取得专票的情况下,需要分以下情况来分别处理。

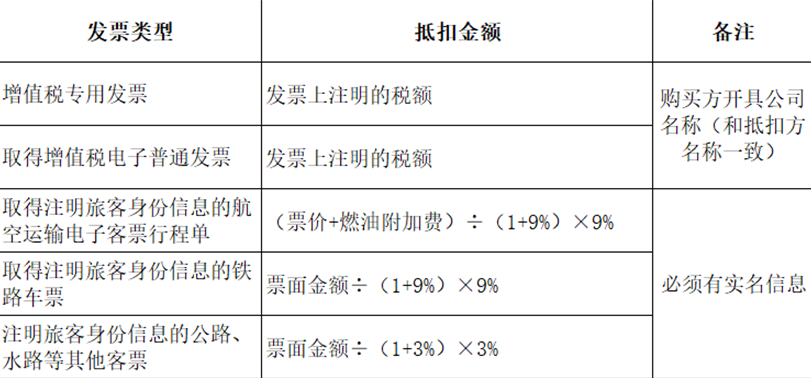

就这样才形成了购进旅客运输服务的特殊抵扣方式,如图:

那么我们以坐飞机为例,员工就可能取得不同的凭证用于报销,那么抵扣时候也要区分。

1、专票,基本无法取得专票

2、注明旅客身份信息的行程单,按照行程单上(票价+燃油附加费)/(1+9%)*9%算进项税。

3、开公司抬头(不要求注明旅客身份),大类简称为*运输服务*的增值税电子普通发票,按照发票注明的税额抵扣。

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/17516.html

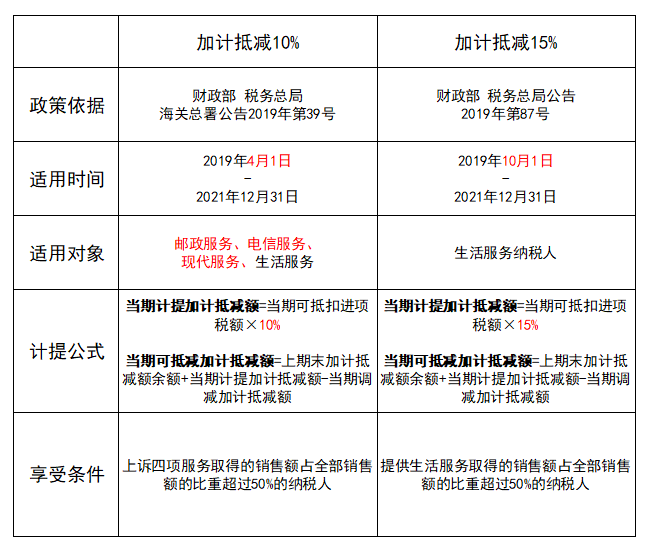

01、加计抵减政策

(一)政策内容

为应对增值税税率调整对不同行业带来的影响,落实普遍性减税措施,国家先是出台了加计抵减10%政策,后根据运行情况,又针对性地出台了加计抵减15%政策。

1、加计抵减10%政策

《关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)规定,自2019年4月1日至2021年12月31日,允许提供邮政服务、电信服务、现代服务、生活服务的纳税人,按照当期可抵扣进项税额加计10%,抵减应纳税额。

2、加计抵减15%政策

《关于明确生活性服务业增值税加计抵减政策的公告》(财政部国家税务总局公告2019年第87号)规定,允许生活性服务业纳税人自2019年10月1日至2021年12月31日,按照当期可抵扣进项税额加计15%,抵减应纳税额。

(二)加计抵减10%与15%政策的区别

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/17501.html

1、利用临界点

按照税法规定,纳税人建造普通标准住宅出售,增值额未超过扣除项目金额的20%时,免征土地增值税。从纳税筹划的角度考虑,企业可选择适当的开发方案,避免因增值率稍高于起征点而造成税负的增加。

由于土地增值税适用四级超率累进税率,当增值率超过50%、100%、200%时,就会适用更高的税率。企业可以利用土地增值税的临界点进行筹划,避免出现适用更高一级税率的情况。

2、收入分散

对于包含装修和相关设备的房屋,可以考虑将合同分两次签订。首先和购买者签订毛坏房销售合同,随后和购买者签订设备安装以及装修合同。经过这样处理,房地产企业仅就毛坏房销售合同缴纳土地增值税,从而达到节税的目的。

3、选择适当的利息扣除方法

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/17511.html

→预约课程 领取课件:https://datayi.cn/w/xogaNlDR

- 1256 人看过