增值税一般纳税人企业销售一批货物,货物已发出,销售已实现,账外经营,当时未开具增值税专用发票。后被税务机关检查,因未申报增值税销项税额作逃税处理。这时,购货方索取发票,企业被税务机关查补税款后能否补开发票?

一种观点认为不能补开发票

根据《国家税务总局关于修订〈增值税专用发票使用规定〉的通知》(国税发[2006]156号)和《增值税暂行条例》的规定,销售货物或者应税劳务的增值税纳税义务发生时间为收讫销售款或者取得索取销售款凭据的当天。

持这观点的,多是稽查局人员,他们认为该企业销售货物,只能在增值税纳税义务发生的当天开具增值税专用发票,不能补开增值税专用发票。

第二种观点认为可以补开发票

按照发票管理相关规定,销售货物或提供劳务必须向购买方开具发票。被查单位不能因税务机关查处为由,拒绝向购买方开具发票。

持这观点的,多是财税从业人员。但补开发票是正常申报模块,稽查补税是稽查模块,稽查人员不愿意将辛辛苦苦查补的税款通过正常申报模块入库,这将影响了稽查的查补入库税款的考核。

厦门市税务部门早在2000年提出了一个很好的解决方法,“在各级地税稽查部门可以向所在单位发票柜台(市稽查局直接向市局征管处)领取"厦门市地方税务局通用发票",实行专人管理、专人开具、专人结报制度,所开具的发票视同代开发票管理,开具的每张发票均须附有税务处理决定书及完税凭证等相关资料。”

厦门市地方税务局关于加强对税务稽查查补税款后纳税人补开发票管理的通知

厦地税征[2000]5号

颁布时间:2000-03-24 发文单位:厦门市地方税务局

各区地方税务局、直征局、外税分局、稽查局、计算机中心:

为维护举报人的正当权益,强化对纳税人被查补税款后补开发票的管理,经研究,特就发票举报案件税务稽查查补税款后纳税人补开发票的有关事项通知如下:

一、凡税务稽查查补税款后,消费者(举报人)有索取发票要求的,纳税人必须开具发票。

二、纳税人为临时无证经营户的。或纳税人因违章等被停用发票的,或举报人有保密要求,不愿与被举报人发生关系的,可由查处该案件的稽查部门开具发票。

三、各级地税稽查部门可以向所在单位发票柜台(市稽查局直接向市局征管处)领取"厦门市地方税务局通用发票",实行专人管理、专人开具、专人结报制度,所开具的发票视同代开发票管理,开具的每张发票均须附有税务处理决定书及完税凭证等相关资料。

四、市局将不定期组织开展对发票开具情况的检查。

河南省局更人性化,可在实际开具发票所属申报期内在附表一在“开具增值税专用发票”或“开具其他发票”中填写,在“未开具发票”栏次内用负数表示,来冲减当期销售额。

https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=5fced5bb227641d6a3874aa434bab22a

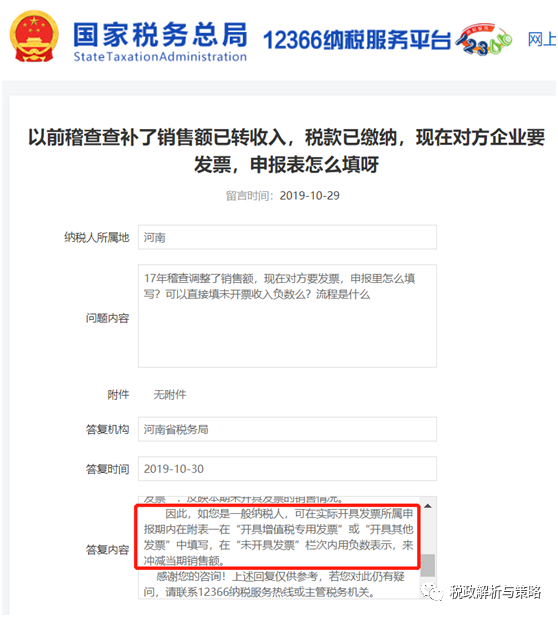

以前稽查查补了销售额已转收入,税款已缴纳,现在对方企业要发票,申报表怎么填呀

留言时间:2019-10-29

纳税人所属地

河南

问题内容

17年稽查调整了销售额,现在对方要发票,申报里怎么填写?可以直接填未开票收入负数么?流程是什么

附件

无附件

答复机构

河南省税务局

答复时间

2019-10-30

答复内容

您好!您所咨询的问题收悉。现针对您所提供的信息回复如下:

根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年15号)规定,附件2:《增值税纳税申报表(一般纳税人适用)》及其附列资料填写说明三、《增值税纳税申报表附列资料(一)》(本期销售情况明细)填写说明(二)各列说明1.第1至2列“开具增值税专用发票”:反映本期开具增值税专用发票(含税控机动车销售统一发票,下同)的情况。2.第3至4列“开具其他发票”:反映除增值税专用发票以外本期开具的其他发票的情况。3.第5至6列“未开具发票”:反映本期未开具发票的销售情况。

因此,如您是一般纳税人,可在实际开具发票所属申报期内在附表一在“开具增值税专用发票”或“开具其他发票”中填写,在“未开具发票”栏次内用负数表示,来冲减当期销售额。

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系12366纳税服务热线或主管税务机关。

但是有的省市税务局却不同意这么做,所以……, 也就那样了,也只能那样了

- 2355 人看过