“ 对于企业来说,现金流至关重要。在日常的资金监控过程中,应收账款是一个重要的科目,DSO也是一个至关重要的指标。那么,你真的会计算DSO吗?”

DSO(Days Sales Outstanding),也就是应收账款周转天数,是指企业从取得应收账款的权利到收回款项、转换为现金所需要的时间。

指标用来衡量公司需要多长时间收回应收账款,DSO天数越短,说明回款越迅速,流动资金使用效率越好。

DSO的计算公式是:平均应收账款余额/日均销售额,从公式上理解,也就是按照目前的销售情况,消化现有的应收账款余额预计的天数。

这个公式看似简单,但实际计算的过程中,可能会遇到各种情况,导致呈现不同的计算结果。

01

为什么我们计算的DSO结果不同?

DSO的公式中包含两部分,平均应收账款余额和日均销售额。对于这两部分,采用不同的取数口径,会产生不同的结果。(以下DSO计算中全年天数均按照360天)

平均应收账款余额应该怎么平均?

一般情况下平均应收账款余额=(期初应收账款余额+期末应收账款余额)/2,我想要计算6月底的DSO,年初应收账款余额1300万元,6月底应收账款余额1430万元,1-6月各月收入如下,计算得出的DSO为35天,这个结果我们称为方案一。

从这个计算结果来看,公司平均35天就可以从客户那里收回账款,现金流情况看起来很好,但是为什么总有几个月会觉得资金紧张呢?

我们补全各月的应收账款余额,计算一下每月月底的DSO,看看问题出在哪儿。

从上面可以看出,每到季度末,也就是3月和6月的时候,回款会比较集中,回款金额远远大于收入,导致应收账款余额在这个月会急剧下降,3月和6月这两个月的DSO就会相对较低,带给人一种资金情况良好的假象。

这种集中回款可能出现的原因,一种是公司大部分客户或是收入占比较大的客户,采用的是季度付款的方式,所以导致回款集中在季度最后一个月;另外一种是业务人员前两个月忙于拓展新客户,在最后一个月为了完成业绩,所以集中进行催款,这种人为的行为显然会给公司的资金管理带来不小的麻烦。

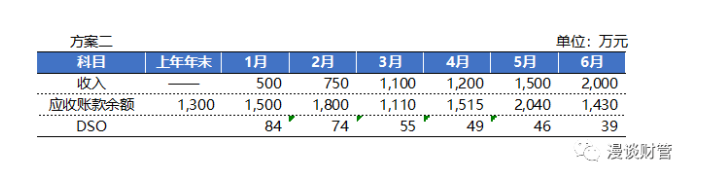

针对这种人为造成的情况,我们可以考虑换一种平均应收账款余额的计算方法,采用年初到当月的各月应收账款平均值来计算平均应收账款余额。也就是6月的平均应收账款余额=AVERAGE(上年年末应收账款余额:6月应收账款余额),这样的方式我们称为方案二,具体计算结果如下:

很明显的看到计算结果与方案一不同了,6月的DSO从35天上涨为了39天,因为考虑了有的月份应收账款较高的情况,季度集中回款的情况越严重,两种计算方式产生的差异就会越大。

收入应该怎样界定?

财务人员应该都知道,收入的确认会增加应收账款余额,DSO的计算公式中也包含日均销售额,收入是影响DSO计算结果的另一个重要部分。

对于一些小公司,可能还是开票之后确认收入,这样应收账款体现的就是已经开票但是尚未收回账款的部分。

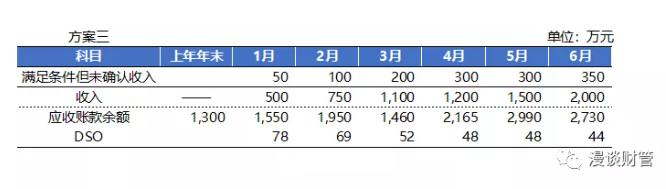

假设之前方案一的收入全部是开票收入,但实际上公司还有一部分收入已经提供了相关的服务,只是业务人员没有及时申请发票,导致这部分已满足收入确认条件但是尚未确认收入,如果我们把这部分也算作收入,收入和应收账款余额同时增加,DSO的结算结果又会不同,我们把这个称为方案三。

6月底的DSO上涨为44天,相比方案一的35天增加了9天,这个上涨一部分是因为季末集中回款导致的,一部分是因为没有及时开票确认收入导致的,这个结果更加接近企业的真实情况。

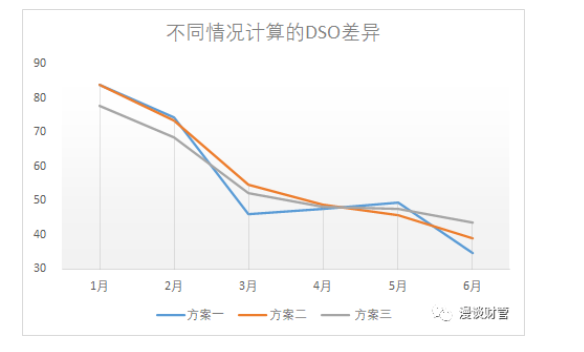

对比三个方案的结果,会看到明显的差异。相比方案一体现出来的过于乐观的回款周期,方案二和方案三依据实际情况进行了一定的修正,更加贴合企业的实际情况。

02

依据企业情况来考虑DSO计算方式

首先我们要明白计算DSO的目的是什么?肯定不是为了分析报告上多一页内容可写,而是为了监控企业的资金回收情况,包括对未来资金流入的预测。

那么怎样依据企业情况来考虑DSO计算方式,可以分为两步:

现有的DSO反映出企业什么问题

第一步要做的,就是通过DSO的数据异常来挖掘导致这种异常的原因。

拿刚才的方案一为例,计算出6月底的DSO为35天,看起来现金回收的速度很快,但实际上公司资金总觉得会有些紧张,那么DSO的结果显然是失真的。

再从DSO找到它的两个影响因素:应收账款余额和收入,通过各月应收账款余额的异常趋势来追寻各月的回款金额,通过合同相关条款来判断这种回款是否是正常的;通过合同金额和已开票金额来判断收入确认是否准确完整,这样可以找出所有满足收入确认条件但是未开票的部分。

当然DSO的异常也可能由某个关键客户导致,假如一个客户的收入体量占总收入的20%以上,那么这个客户的回款周期很长,就会对公司整体的DSO造成负面影响。

通过调整计算方式反映真实情况

第二步我们要思考,怎样通过调整DSO的取数口径来让它能反映企业的真实情况,同时也对企业一些人为导致的资金问题加以监管。

对于业务疏于催款导致的季度末集中回款,我们可以在制定相关绩效考核指标的时候增加DSO指标,并且按照方案二计算。这样只要有一个月没有催款导致回款不及时,当月的应收账款余额就会大幅增长,会造成DSO的增长,影响绩效考核。

对于业务不及时提交开票申请的情况,我们可以调整收入的定义,从原来的开票改为提供服务,DSO代表的时间也变为提供服务后收回款项的期限,这样会有效的提示相关人员及时开票,提高企业整体的资金周转效率。

对于部分特殊的客户,例如回款周期长或是存在坏账风险的,可以进行拆分,将DSO计算分为特殊客户和非特殊客户,如果部分大客户回款慢,为了保证企业资金周转,中小客户的回款周期就要压缩到30天或是以内。拆分进行计算,方便我们监控中小客户的回款情况。

当然企业的实际情况多种多样,可能会存在各种各样的问题,并不局限于我上述列举的那些。财务所要做的,就是依据不同的问题设计不同的计算方式,让结果更贴近实际,也能对决策产生有力的支持。

DSO的计算看似是一个很简单的问题,但是如果在实际工作中,深究起来也并不简单。书本上的知识是交给我们一个理论,是一种工具,这个工具会产生什么样的结果,还是要看具体怎样运用。

结束后的碎碎念:同样的工具不能适用于所有的情况,工具更像是一个面团,需要我们根据企业情况的不同进行调整,可以做成面条或是馒头,改变了形状但是本质上还是面。至于怎么调整,这个需要在工作中不断的进行思考和总结。

- 2816 人看过