一、按季销售额不超过45万元享受免税

二、按月销售额不超过15万元享受免税

三、扣除不动产销售额后享受免税(无需预缴)

四、扣除不动产销售额后享受免税(需要预缴)

五、开具专用发票按季销售额不超过45万元

六、开具专用发票按月销售额不超过15万元

七、差额征税扣除后享受免税

八、销售额按季超过45万(或按月超过15万)但适用其他免税政策

按季销售额不超过45万元享受免税

某按季申报的服装企业属于小规模纳税人,2021年4-6月份销售服装取得不含税收入30万元,提供服装设计服务取得不含税收入15万元,向购买方开具增值税普通发票。

1.该纳税人按季申报纳税,合计不含税销售收入=30+15=45万元,未超过按季45万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏,免税额应填入“小微企业免税额”栏,无需填写《减免税申报明细表》。

按月销售额不超过15万元享受免税

某按月申报的住宿业个体工商户属于小规模纳税人,2021年6月份提供住宿服务取得不含税收入10万元,销售商品取得不含税收入5万元。

分析

1.该纳税人按月纳税,合计不含税销售收入=10+5=15万元,未超过按月15万元的免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人是个体工商户,免税销售额应填入“未达起征点销售额”栏,免税额应填入“未达起征点免税额”栏,无需填写《减免税申报明细表》。

填表范例

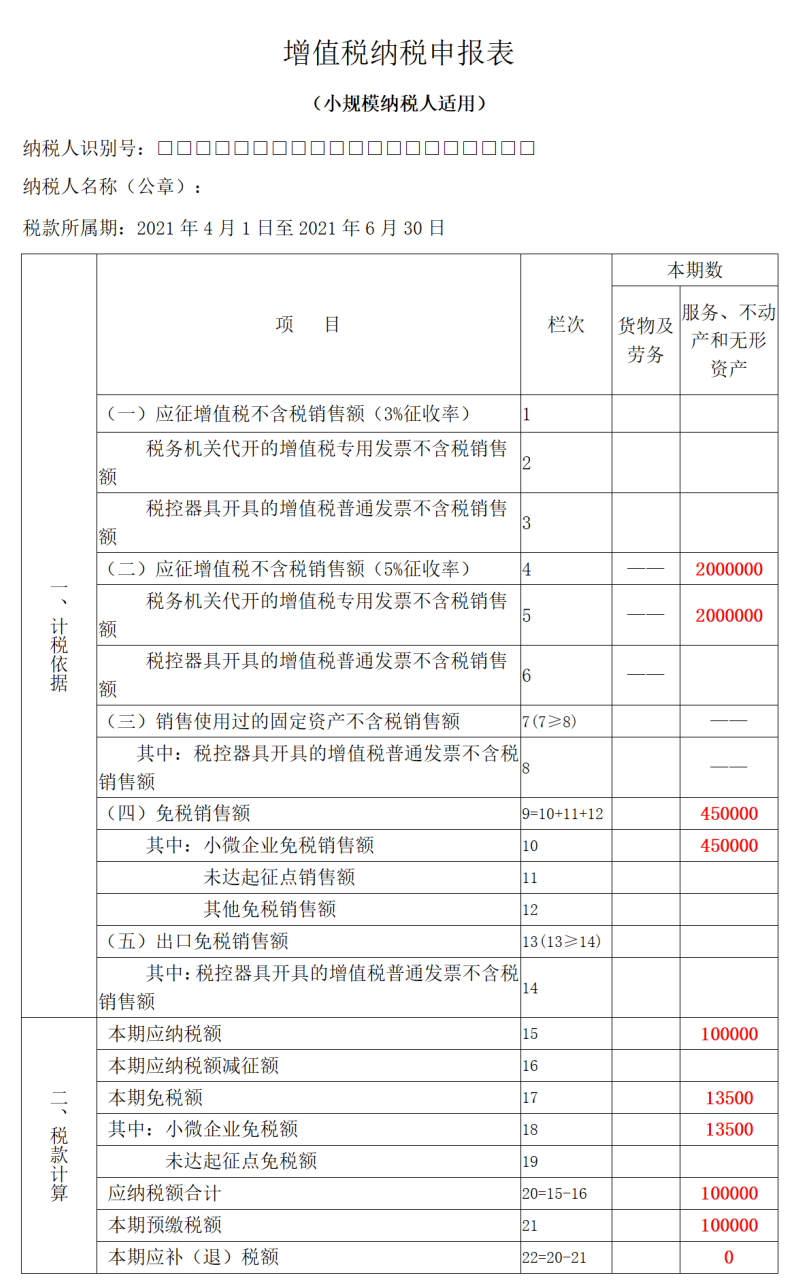

扣除不动产销售额后享受免税

(无需预缴)

某天河区咨询企业,属于按季申报的小规模纳税人,2021年4-6月份共实现不含税收入75万元,其中提供咨询服务收入45万元,开具增值税普通发票;转让在越秀区的不动产收入30万元,开具增值税普通发票。

分析

1.该纳税人按季纳税,合计不含税销售收入75万元,超过了45万元免税标准。但剔除销售不动产后的销售额=75-30=45万元,未超过45万元。这部分销售额仍可以享受免税政策。

2.不动产所在地与机构所在地不在同一县(市、区)的,纳税人销售不动产应当在不动产所在地预缴增值税,但由于该纳税人在越秀区实现销售收入30万元,未超过45万元,不需要预缴。

3.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏,免税额应填入“小微企业免税额”栏,无需填写《减免税申报明细表》。

4.销售不动产开具的增值税普通发票的应税销售额应填入“税控器具开具的增值税普通发票不含税销售额”和“(二)应征增值税不含税销售额(5%征收率)”栏。

填表范例

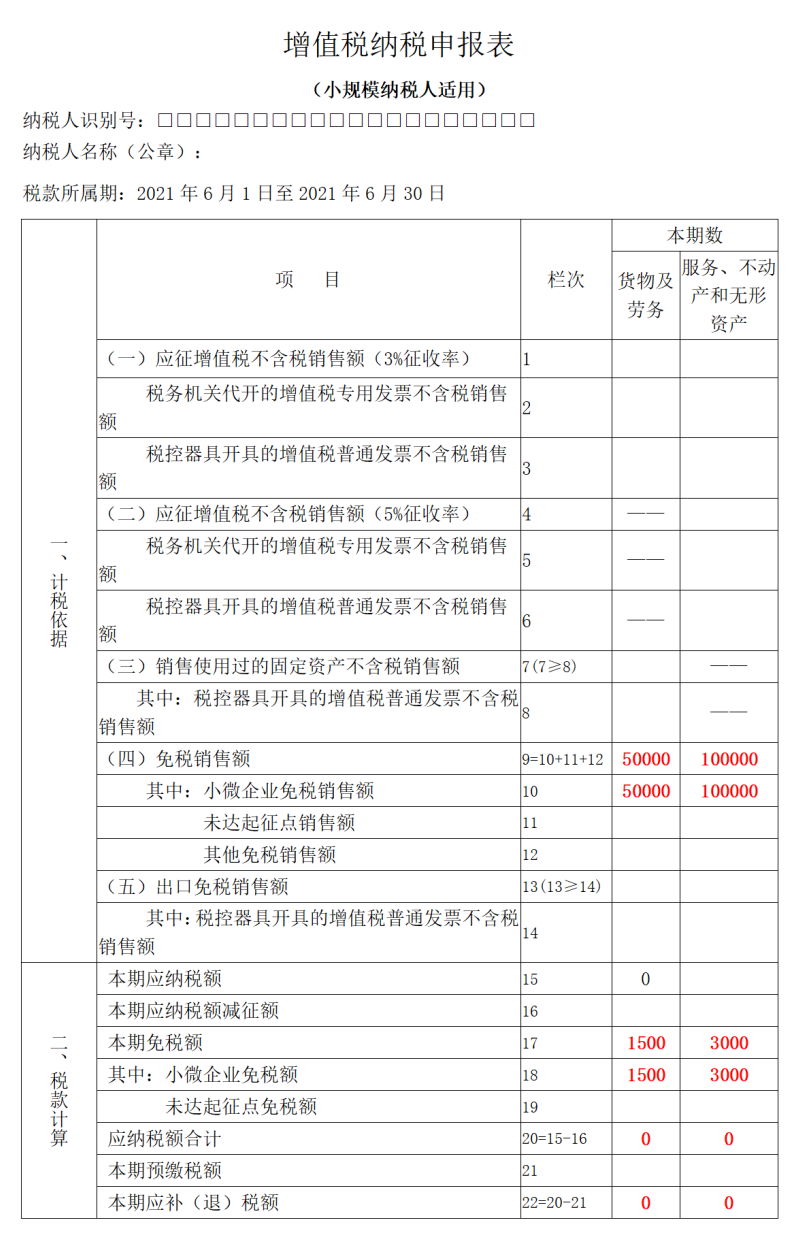

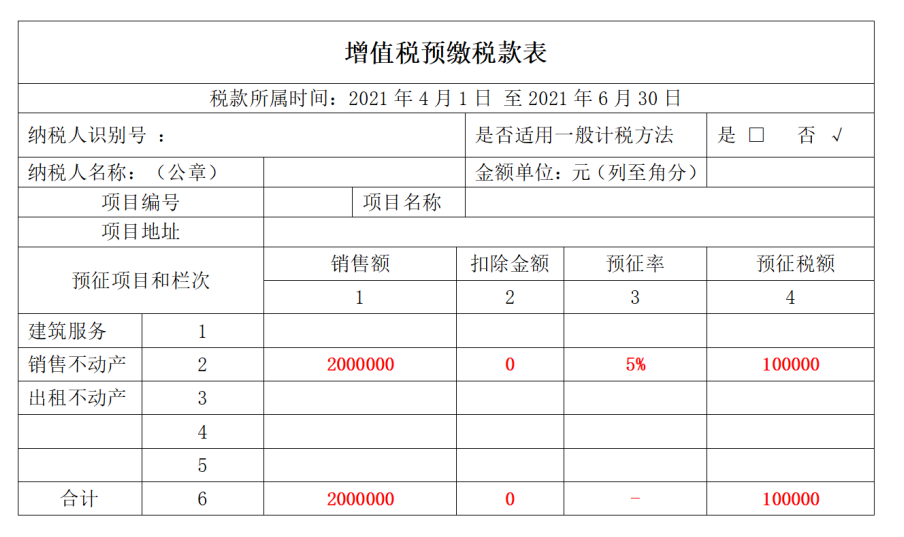

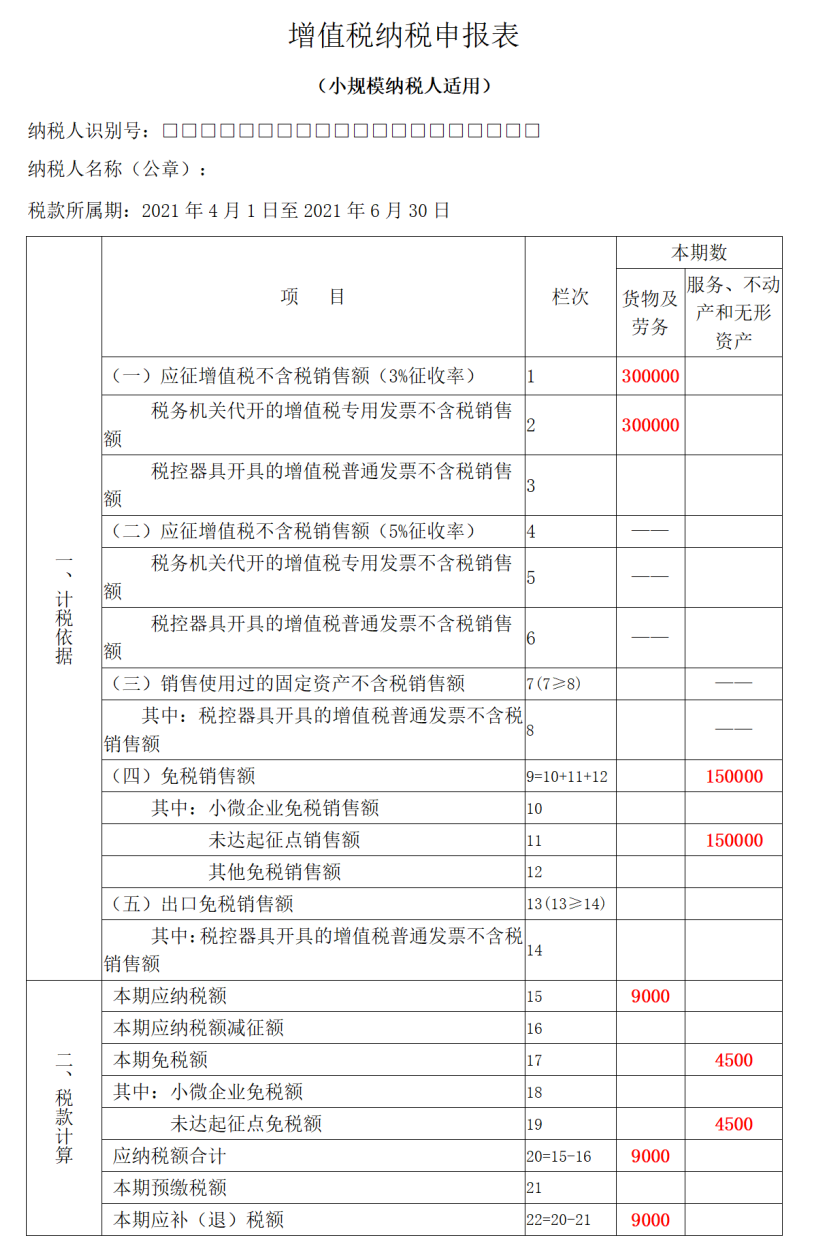

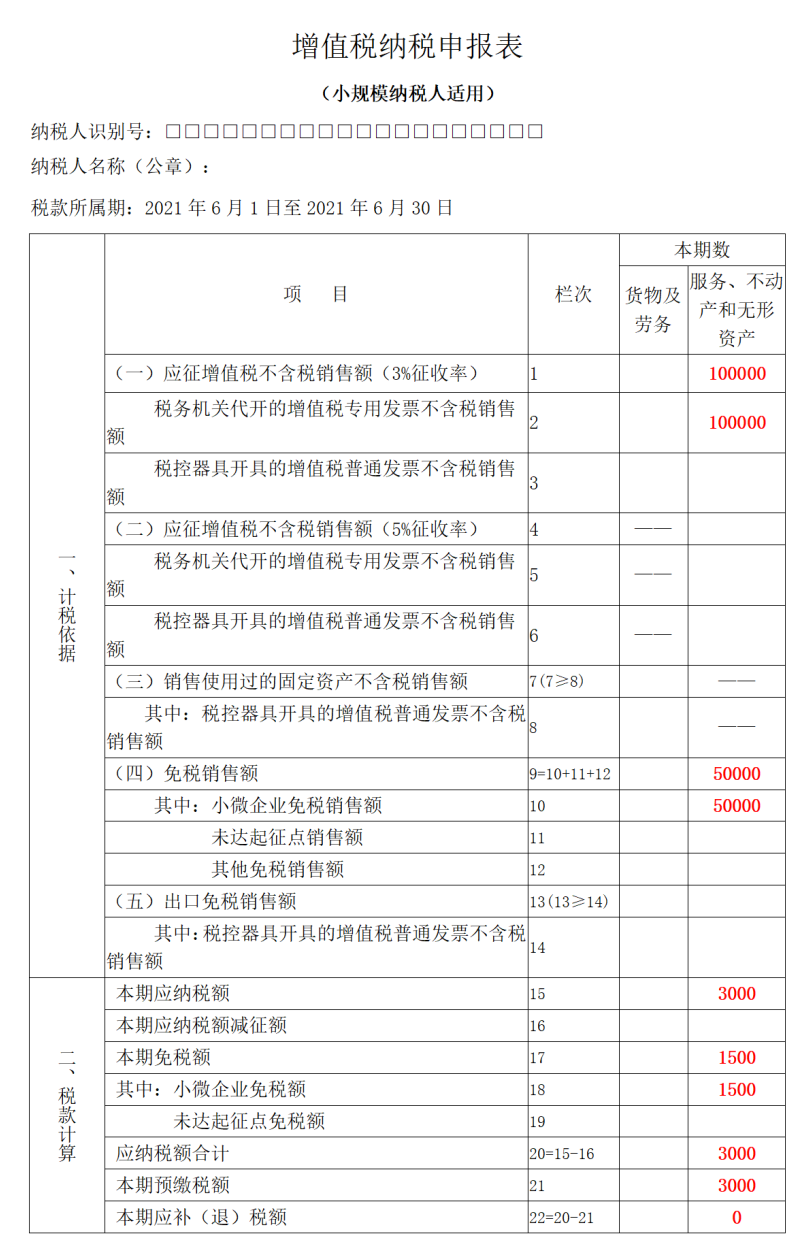

扣除不动产销售额后享受免税

(需要预缴)

某海珠区广告服务企业,属于按季纳税的小规模纳税人,2021年4-6月份共实现不含税收入245万元,其中提供广告策划服务45万元,开具增值税普通发票;转让在从化区的不动产收入200万元,申请代开增值税专用发票。

分析

1.该纳税人按季纳税,合计不含税销售收入245万元,超过了45万元免税标准。剔除销售不动产后的销售额=100-55=45万元,未超过45万元,这部分销售额仍可以享受免税政策。

2.不动产所在地与机构所在地不在同一县(市、区)的,纳税人销售不动产应当在不动产所在地预缴增值税,由于该纳税人在从化区实现销售额200万元,超过45万元,需要预缴税款。

3.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏,免税额应填入“小微企业免税额”栏,无需填写《减免税申报明细表》。

4.销售不动产的增值税专用发票的应税销售额应填入“税务机关代开的增值税专用发票不含税销售额”和“(二)应征增值税不含税销售额(5%征收率)”栏,预缴税款应填入“本期预缴税额”栏。

填表范例

1.预缴申报

2.纳税申报

注:本份案例仅对特殊事项的填列进行了申报示例,其他未填写部分应按照现行申报要求进行填列。

开具专用发票按季销售额不超过45万元

某按季申报的服装加工个体工商户属于小规模纳税人,2021年4-6月份提供加工劳务取得不含税收入30万元,自行开具增值税专用发票;同时提供咨询服务不含税收入15万元,开具增值税普通发票。

分析

1.该纳税人按季纳税,合计不含税销售收入30+15=45万元,未超过按季45万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人开具专用发票收入30万元不在免税范围内,应按征收率缴纳税款。

3.该纳税人是个体户,免税销售额应填入“未达起征点免税销售额”栏,免税额应填入“未达起征点免税额”栏,无需填写《减免税申报明细表》。

4.自开的增值税专用发票的应税销售额应填入“税务机关代开的增值税专用发票不含税销售额”和“(一)应征增值税不含税销售额(3%征收率)”栏。

填表范例

开具专用发票按月销售额不超过15万元

某广告公司属于按月纳税的小规模纳税人,2021年6月提供广告服务,自行开具增值税普通发票价税合计5.15万元,税务机关代开增值税专用发票上注明的不含税收入10万元,预缴增值税3000元。

分析

1.该纳税人按月纳税,合计不含税销售收入5.15/(1+3%)+10=15万元,未超过按月15万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人代开专用发票收入10万元不在免税范围内,应按征收率缴纳税款,应税销售额应填入“税务机关代开的增值税专用发票不含税销售额”和“(一)应征增值税不含税销售额(3%征收率)”栏,预缴税款应填入“本期预缴税额”栏。。

3.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏,免税额应填入“小微企业免税额”栏,无需填写《减免税申报明细表》。

填表范例

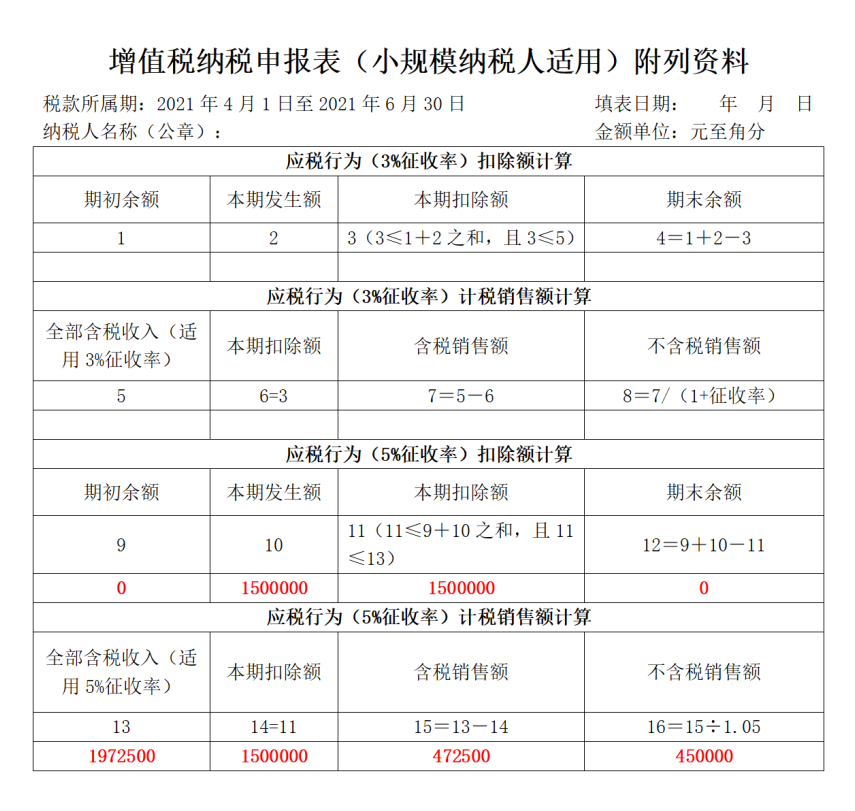

差额征税扣除后享受免税

某安保公司属于按季纳税的小规模纳税人,2021年4-6月份提供劳务派遣服务,取得全部含税收入197.25万元,其中含代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金共计150万元,选择差额征税办法并按规定开具了增值税普通发票。

分析

1.该纳税人按季纳税,差额后的不含税销售额(197.25-150)/(1+0.05)=45万元,未超过按季45万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人选择差额征税,需填写《增值税纳税申报表(小规模纳税人使用)附列资料》(服务、不动产和无形资产扣除项目明细)。

3.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏,免税额应填入“小微企业免税额”栏,无需填写《减免税申报明细表》。

填表范例

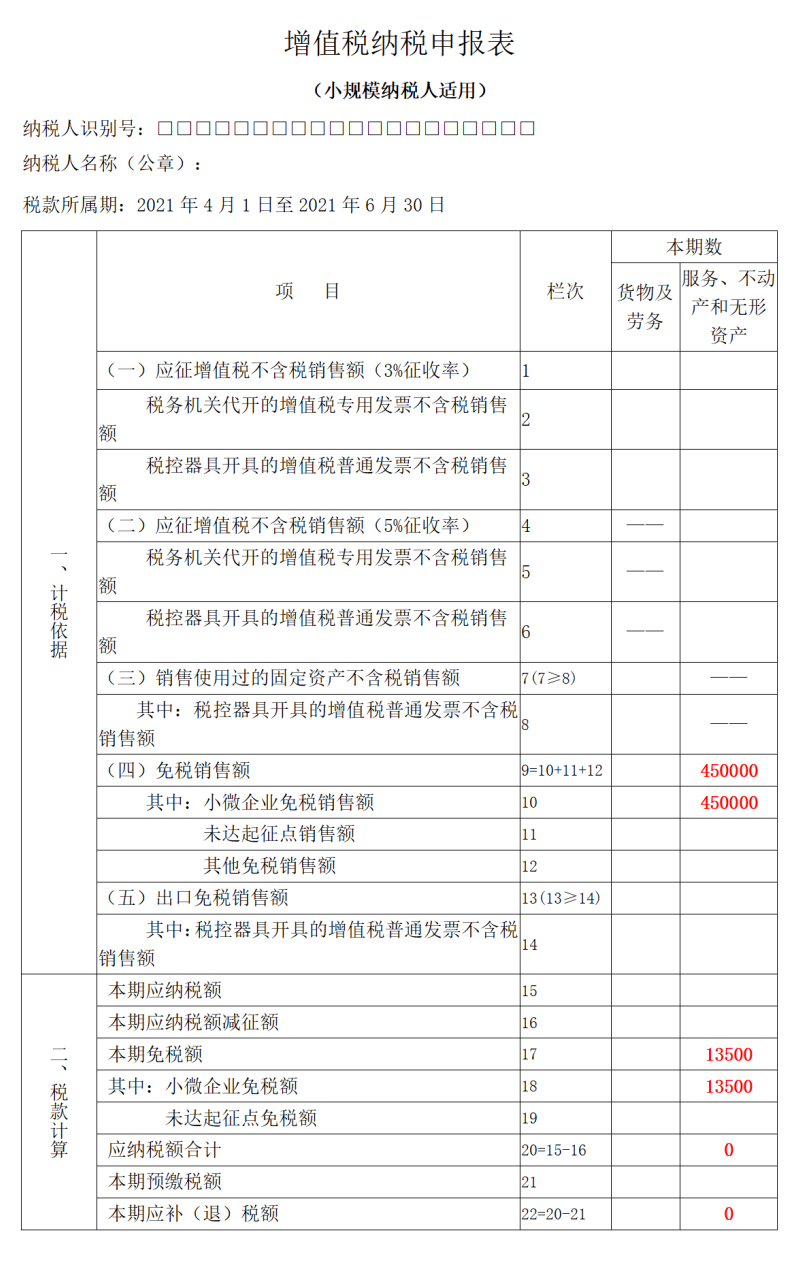

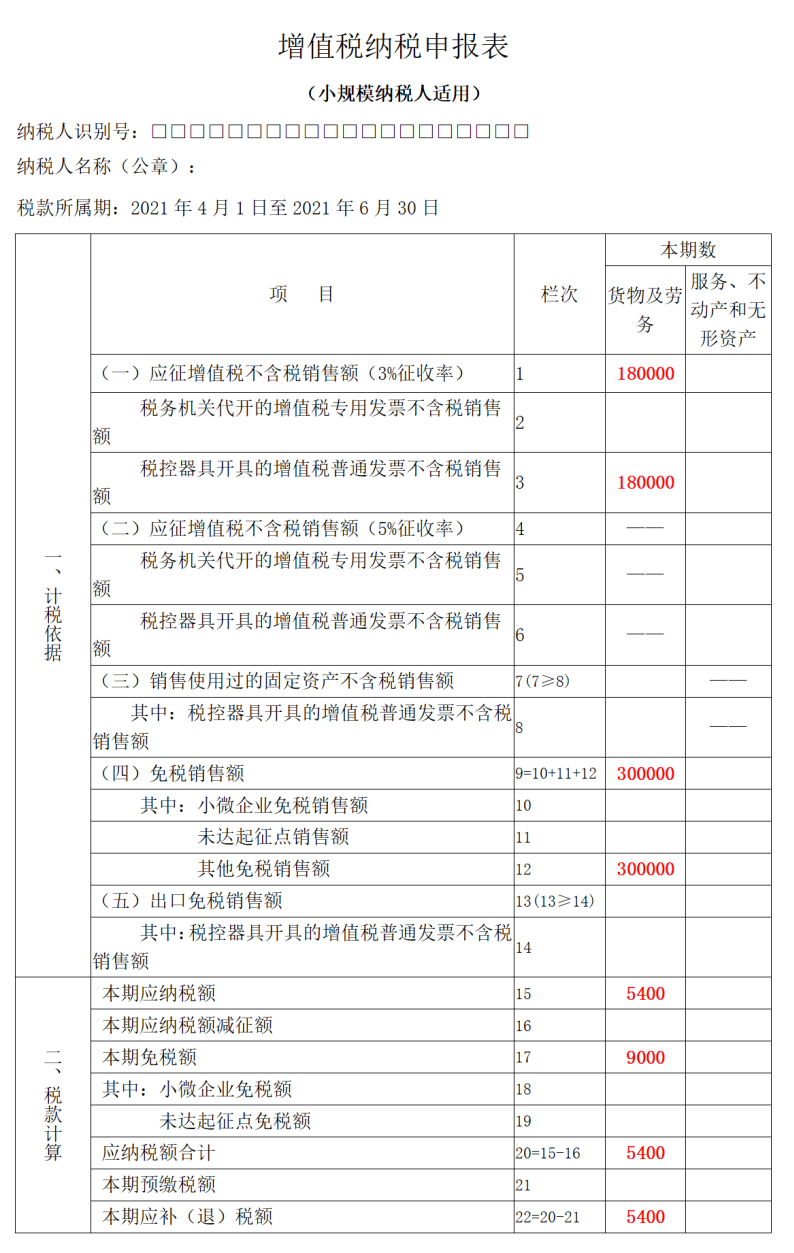

销售额按季超过45万(或按月超过15万)

但适用其他免税政策

某零售商店属于按季纳税的小规模纳税人,从事鲜活肉蛋批发零售,2021年4-6月销售鲜活肉蛋取得收入30万元,开具增值税普通发票;销售粮油等其他应税货物取得不含税收入18万元,开具增值税普通发票。无其他经营收入。

分析

1.该纳税人当季应税销售行为的合计销售额=30+18=48万元,已超过45万元,故销售粮油部分收入18万元不能享受免税政策。

2.该纳税人销售鲜活肉蛋适用蔬菜肉蛋流通环节免税政策,取得收入需填写《减免税申报明细表》和“其他免税销售额”栏次;销售粮油等其他应税货物取得的不含税收入应填报主表“应征增值税不含税销售额(3%征收率)”栏次。

填表范例

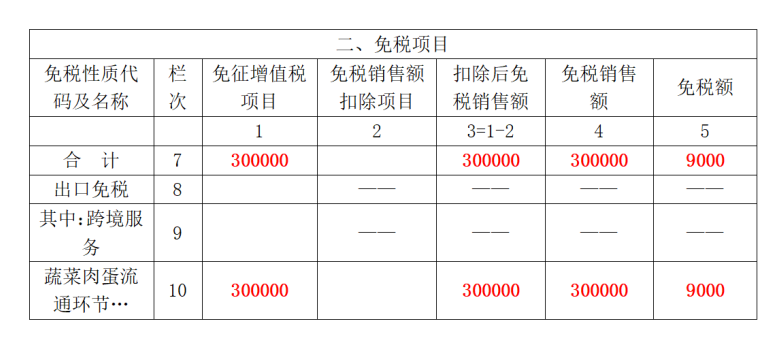

减免税申报明细表

注:本份案例仅对特殊事项的填列进行了申报示例,其他未填写部分应按照现行申报要求进行填列。

来源: 国家税务总局广州市税务局

- 839 人看过