最近会计小李又碰上一个麻烦事,自己单位销售给甲公司一批货物,签了销售合同货也已经发了。可是甲公司说自己没钱付货款,让乙公司付了货款,再签署一份三方协议,让小李把发票开给乙公司。这让小李犯了难!

关于这个问题国家税务总局给出了建议:

根据规定,增值税发票要求“三流合一”。从开具发票增值税方的角度规定 “货物、劳务及应税服务流”、“资金流”、“发票流”必须都是同一受票方。

在税收大数据征管时代,增值税管控尤为严格,做不到 “三流一致” 很可能就触碰了虚开发票这个雷区。

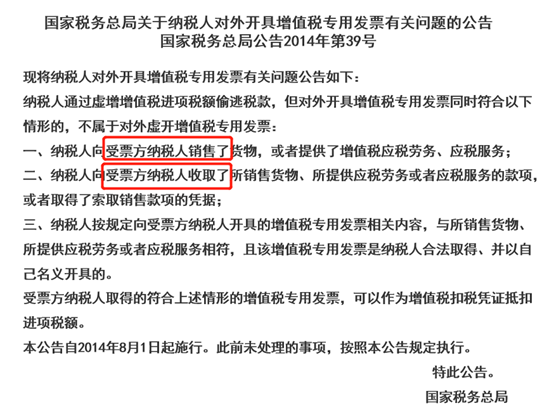

具有下列行为之一的,属于“虚开增值税专用发票”:

虚开的后果:

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

虚开的税款数额在五十万元以上的,认定为刑法第二百零五条规定的“数额较大”;虚开的税款数额在二百五十万元以上的,认定为刑法第二百零五条规定的“数额巨大”。

在实际业务中,是否属于虚开增值税专用发票,需要以事实为依据进行界定。比如以挂靠方式开展经营活动在实际业务中普遍存在,尤其是建筑行业。挂靠行为如何开发票,需要视不同情况分别确定:

Ø 如果挂靠方以被挂靠方名义,向受票方销售货物、提供增值税应税劳务或者应税服务,应以被挂靠方为纳税人。被挂靠方作为货物的销售方或者应税劳务、应税服务的提供方,按照相关规定向受票方开具增值税专用发票。

Ø 如果挂靠方以自己名义向受票方销售货物、提供增值税应税劳务或者应税服务,被挂靠方与此项业务无关,则应以挂靠方为纳税人。应由挂靠方向受票方开具增值税专用发票。

再比如,正常经营的研发企业,与客户签订了研发合同,收取了研发费用,开具了专用发票,但研发服务还没有发生或者还没有完成。这种情况下不能因为 “向受票方纳税人销售了货物,或者提供了增值税应税劳务、应税服务”,就判定研发企业虚开增值税专用发票。

上一环节的销项税即为下一环节的进项税,每个环节组合形成一个增值税抵扣链条。看似简单清晰的链条,在实际业务中总是有各种各样的问题,扫描下面的二维码加入我们吧,一起更好的成长!

- 4717 人看过