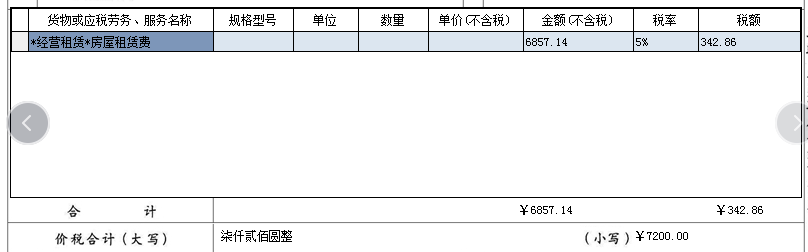

2021年1月给租用公司房屋的租户开了一张房租发票(增值税专用发票),租期是2021年1月到6月。

2021年4月,租客不租房了,要退2个月房租,二哥税税念公司会计小A让租客开红字信息表过来,然后自己好开红字发票冲2个月的房租收入。

但是租客说他不懂怎么开红字信息表,让小A自己开红字信息表冲红也是一样的。小A觉得好像有点不妥,但是也不知道哪里不妥,也拗不过对方,为了冲减收入,就试着自己在开票系统开了红字信息表。

小A选择销售方申请,填写了原发票代码、号码,进入后开具了2400(两个月房租)的负数信息表(顺利开出了)。

并同时根据信息表把增值税红字专用发票开具出来了,负数发票给了对方。

本以为这个事情就到此结束了,但是过了几天,租户的电话就打过来了。

租户告诉小A,他原来7200的房租专票从勾选平台消失了,找不到了!现在不能抵扣,问小A怎么办?

小A也懵圈的,她也没操作什么啊,就是部分红冲了原发票,按理说原发票应该能勾选抵扣,然后购买方根据她开的部分的红字发票再转出进项税就是了,为什么现在原来蓝字发票整个都消失了呢?

后经过租户在自己勾选平台的查询,发现这张发票在勾选平台已经被标注为红字冲销,无法正常勾选了。

那么小A的经历大家有没有自己遇到过呢?

小A的问题出在哪里呢?

其实,小A的问题就在于,她自己认为自己开信息表部分红字发票后对原发票是没有影响的,她觉得只有全额红字原发票才不能勾选。

事实上呢?不管你是部分红字还是全额红字,该发票都会被打上被红冲的标识,不管你在勾选平台,还是在查验平台都能看到,勾选平台不能勾选了,查验平台会显示红字了。

那么这个事情应该怎么处理呢?只有小A再把剩余的部分也开个红字,然后再重新给租户开具相应的4个月的租金的蓝字发票抵扣了。

其实这个问题最后发生到这个步骤主要原因在于购销双方都没有搞清楚红字信息表的开具规范。

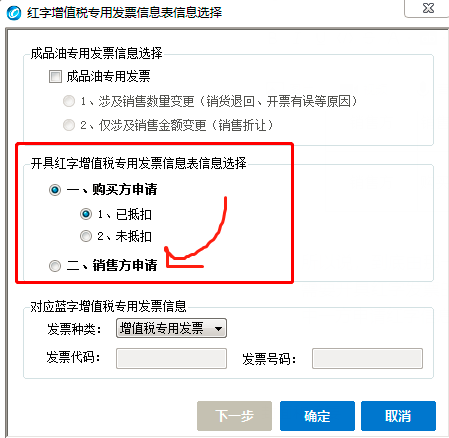

红字发票我们都知道肯定只有销售方开具,但是销售方开具红字专票必须要信息表,而这个红字信息表到底应该由哪一方开具?这个还是有规定的,不是说随便乱来的。

二哥给你总结一下:如果发票联和抵扣联在那个手上就由哪方来申请。

为什么这么归纳呢?

税务总局公告2016年47号文说了的几种申请红字发票的具体情况如下:

我们一一来看这几种申请情况

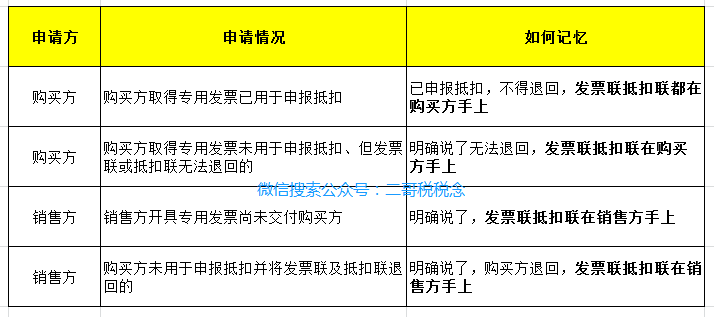

1. 购买方取得专票并用于申报抵扣的,发票联和抵扣联肯定在购买方手上,如果不在,那可是违规的。国税发2006年156号第二十五条用于抵扣增值税进项税额的专用发票应经税务机关认证相符(国家税务总局另有规定的除外)。认证相符的专用发票应作为购买方的记账凭证,不得退还销售方。

2. 购买方取得专用发票未用于申报抵扣、但发票联或抵扣联无法退回的,这个当然很明显也在购买方手上。

3. 销售方申请的情况就不用说了,发票没交给购买方,交了退回来的这种都在自己手上。

所以,可以简便记忆。发票联和抵扣联在那方手上就由哪方申请。

那么根据这个归纳,小A的情况很显然,原蓝字发票租户没给退回来,发票都在租户手里,不应该由小A开信息表,应该是租户自己开了信息表传递给小A开红字发票。

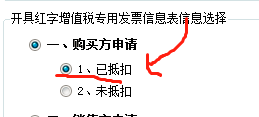

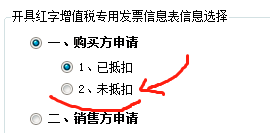

对租户而言,如果你要抵扣,那你就先抵扣了,再按照已抵扣申请红字。

如果你这个发票本身不用于抵扣的,那么你选择未抵扣来开具红字信息表(避免销售方开了红字后系统让你再做进项转出申报)

当然如果你尚未抵扣,你不想自己开红字信息表,你也可以把发票退给小A,这个时候发票在小A手里,那么再有小A全额开红字信息表,也是没有问题的。

二哥税税念

- 1529 人看过