已有企业被罚!白条入账处理不当很危险,会计赶紧自查!

买东西没发票,最后用收据入账,这就是“白条入账”。不知道白条可以入账的朋友,确实有点亏。可是,知道了白条可以入账却没能好好利用,导致企业被罚款,那也是得不偿失的。今天就带着大家聊聊关于白条入账的那些事儿。

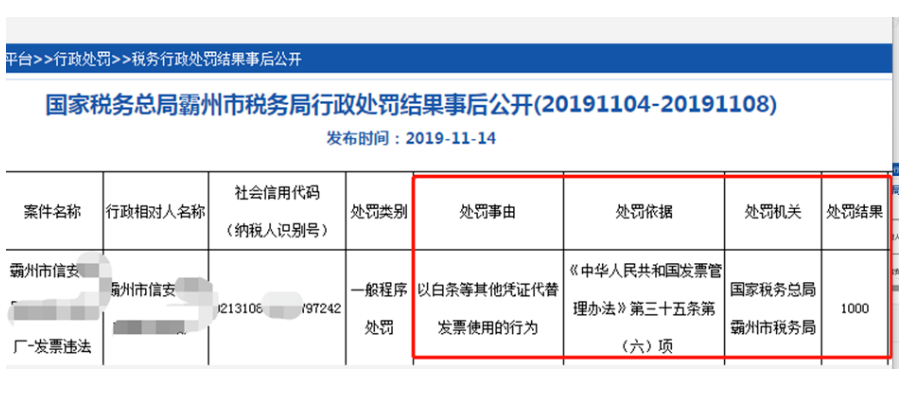

上图就是有企业因“白条入账”被税务局罚款的案例,你的白条入账很有可能是有税务风险的,赶紧自查一下吧!

可以白条入账的情形有哪些?

注意:虽然增值税实行凭票扣税法,即通过增值税发票抵扣链条来实施增值税征收管理。但是存在一些特殊情况不属于增值税应税项目,无法取得发票。比如由于销售方违约无法正常供货,而向购买方支付一笔违约金或者销售方已收取定金,购买方违约其支付定金被销售方没收的;这两种情况,支付违约金的一方为单位的,以其他外部凭证作为税前扣除凭证。

...

企业内部职工食堂人员工资,汇算时应填写工资还是福利费?

最近,连续有人咨询:企业内部职工食堂人员工资,汇算时应填写工资还是福利费?

通过在解答过程中的交流,我发现咨询者最主要的疑惑是:

1.按照企业所得税法相关规定,企业内部职工食堂作为福利机构,其人员费用包括人员工资在税前扣除时只能以“职工福利费”进行扣除。因此,在进行企业所得税汇算清缴时,就将食堂人员的工资填写在《A105050职工薪酬支出及纳税调整明细表》的“二、职工福利费支出”。

2.但是,只填写在“职工福利费支出”后,发现“职工福利费”、“工会经费”等税前扣除金额就超标了,明明是没有超标的。

所以,咨询者就犯迷糊,不知道这个食堂人员工资到底该填写在哪里了。我的回复就非常简单:工资和福利费都需要填写。咨询者对我的回复感到不解,担心填写重复了。

一、从会计核算的角度看

对于职工食堂的人员的工资,在会计核算的时候,其实跟其他部门人员的会计核算一致。

1、计提食堂人员工资:

借:管理费用-福利费

贷:应付职工薪酬-工资

2、发放食堂人员工资:

借:应付职工薪酬-工资

贷:银行存款

应交税费-个人所得税

应付职工薪酬-三险一金个人部分

→阅读原文:https://www.mykuaiji.com/post/16749.html

建筑企业总分包差额征税业务的财税处理(按新收入准则)

(一)建筑企业差额征税调减“工程施工”的会计核算依据分析

1、简易计税使用的会计核算科目:简易计税。

根据财政部关于印发《增值税会计处理规定》的通知(财会[2016]22号)的规定,二级科目“简易计税”明细科目,核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务。因此,选择简易计税的建筑企业发生分包业务时,其扣除分包额差额征收增值税,应缴纳的增值税额在 “简易计税”会计科目核算。

2、建筑企业差额征税调减“工程施工”的账务处理。

根据财会[2016]22号的规定,按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“主营业务成本”、“存货”、“工程施工”等科目,贷记“应付账款”、“应付票据”、“银行存款”等科目。待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费——应交增值税(销项税额抵减)”或“应交税费——简易计税”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“主营业务成本”、“存货”、“工程施工”等科目。二级科目“预交增值税”科目:核算一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,按现行增值税制度规定应预缴的增值税额。

企业预缴增值税时:

借:应交税费—预交增值税

贷:银行存款

月末企业将“预交增值税”明细科目余额转入“未交增值税”明细科目

借:应交税费—未交增值税

贷:应交税费—预缴增值税

基于以上会计核算规定,建筑企业差额征税调减“工程施工”的账务处理为:

借:应交税费——简易计税

贷:工程施工——合同成本

...

- 1248 人看过