人人都知道虚开专票是犯罪,但很多人可能不知道,虚开普票,超过一定数量也会触犯刑法!最高可判7年!不信?赶紧看看!

刚刚!85份普票被查

税务局:定性虚开,移送公安!

刚刚,一则新闻引起了大家关注:

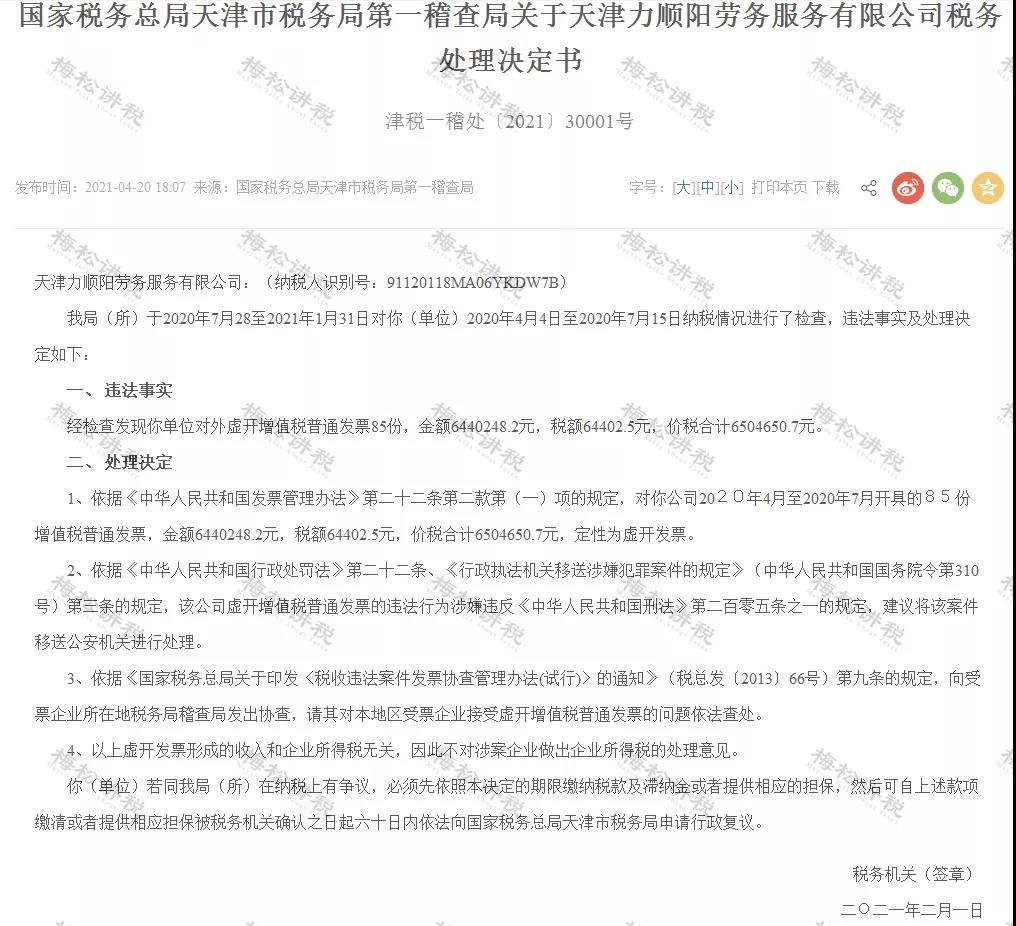

天津税务局对某公司进行检查,发现该公司在三个月内开了85份普通发票,共650万元左右,全部为虚开!于是,将这起案件移交给了公安。

很多人都知道,虚开专票要判刑!但以为虚开普票只会罚款,这种想法是错误的!

这则案例说明:

1、虚开增值税普票违反刑法!

2、接受虚开的普票,也会被查处!

3、3月开始虚开,短短三个月就被查处!在大数据强大监控下,企业数据日益透明化,虚开时刻被监控!

有人问:我不开发票,是不是就不会触犯虚开发票的法律?千万别这么想!法律规定:这些行为也是虚开!

没开发票,这些行为也要判刑!

法律规定,以下行为属于虚开发票:

3、介绍他人开具与实际经营业务情况不符的发票。

所以,就算没有开发票,如果介绍他人虚开、或者让别人虚开,如果被发现,也要判刑!

我们看判决书中提到的《刑法》第二百零五条之一:

虚开本法第二百零五条规定以外的其他发票,情节严重的,处二年以下有期徒刑、拘役或者管制,并处罚金;情节特别严重的,处二年以上七年以下有期徒刑,并处罚金。单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

这里说的其他发票,就包括普通发票。

情节特别严重的,目前法律没有明确规定金额标准,因此,各地的执行标准也不一致,所以,财务人一定不能虚开!

当然,就算没有达到标准,也有严重的处罚!

无论金额大小都处罚,

超过这个数,判刑!

无论是他人为自己,还是给他人虚开普票,都需承担的后果,财务务必需知!

1. 纳税信用等级降低

虚开普票100份或金额40万元以上达到“重大税收违法失信案件”的标准,纳税信用等级将会被评为D级,将被禁止部分高消费行为、禁止参加政府采购活动等联合惩戒措施。

2. 行政处罚

根据《发票管理办法》:虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款。

3. 刑事处罚

由虚开情节的严重性来处理。若情节严重的(100份以上或累计金额40万元以上;虽未达到数额标准,但五年内因虚开受过行政处罚两次以上,又虚开的),予以立案追诉,依法追究刑事责任。

收到税务局虚开通知

会计一定要这么做!否则……

有时,会计收到税务局通知,取得一张普票是虚开的,涉嫌虚受发票。但是,这笔业务是真实发生的,会计不知道对方虚开。

这种情况有可能属于善意取得!

这种情况下,应积极配合税务检查并提供相关材料,证明真实交易。根据情况,采取措施:

一、及时补开、换开发票

取得不合规发票、不合规的外部凭证,若支出是真实且已实际发生,应当要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可作为税前扣除凭证。

注意:如果发票对应年度企业所得税汇算清缴期已经结束,企业应当自被税务机关告知之日起60日内补开、换开符合规定的发票、其他外部凭证。

二、因客观原因确实无法补开、换开发票时,提供相关资料证明真实交易。

在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,其支出允许税前扣除:

1. 无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料);

2. 相关业务活动的合同或者协议;

3. 采用非现金方式支付的付款凭证;

4. 货物运输的证明资料;

5. 货物入库、出库内部凭证;

6. 企业会计核算记录以及其他资料。

*第一项至第三项为必备资料。

三、企业在规定的期限未能补开、换开符合规定的发票、其他外部凭证,并且未能提供相关资料证明真实交易的,相应支出不得在发生年度税前扣除

企业应在税务机关规定的期限内调增发生年度的企业所得税应纳税所得额,并做企业所得税更正申报。

- 980 人看过