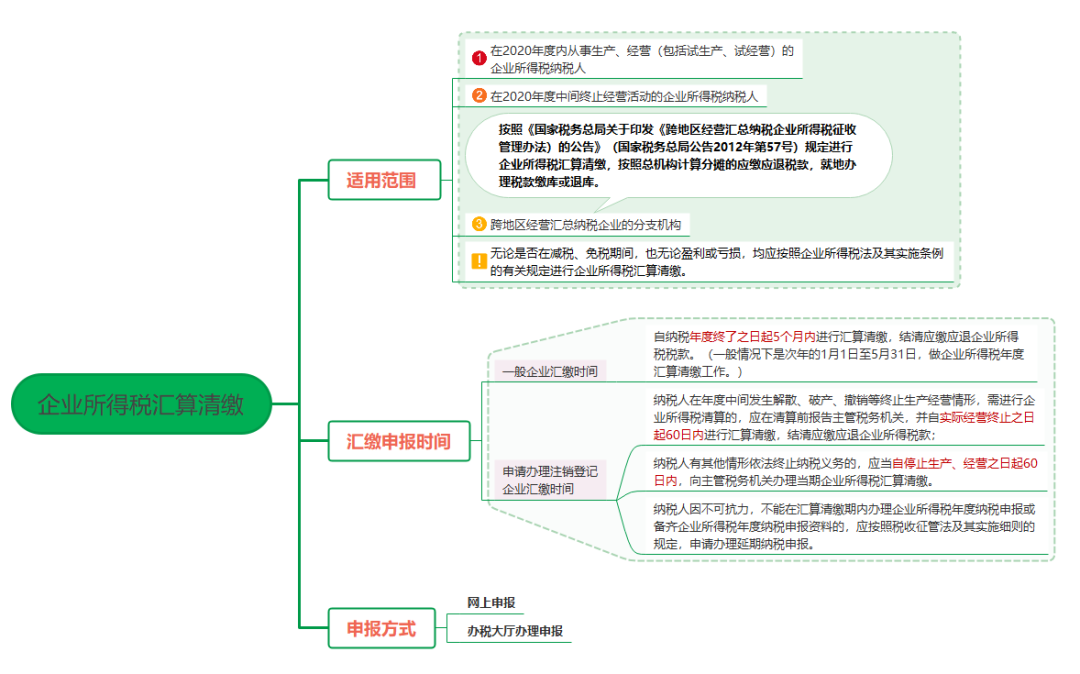

一、汇算清缴范围

1.凡在2020年度内从事生产、经营(包括试生产、试经营),或在2020年度中间终止经营活动的企业所得税纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照企业所得税法及其实施条例的有关规定进行企业所得税汇算清缴。

2.跨地区经营汇总纳税企业的分支机构应按照《国家税务总局关于印发《跨地区经营汇总纳税企业所得税征收管理办法)的公告》(国家税务总局公告2012年第57号)规定进行企业所得税汇算清缴,按照总机构计算分摊的应缴应退税款,就地办理税款缴库或退库。

二.申报时间

(一)一般企业汇缴时间

自纳税年度终了之日起5个月内进行汇算清缴,结清应缴应退企业所得税税款。

一般情况下就是次年的1月1日——5月31日,做企业所得税年度汇算清缴工作。

(二)申请办理注销登记企业汇缴时间

除了常规的汇缴申报时间,也有特殊情况:

1.纳税人在年度中间发生解散、破产、撤销等终止生产经营情形,需进行企业所得税清算的,应在清算前报告主管税务机关,并自实际经营终止之日起60日内进行汇算清缴,结清应缴应退企业所得税款;

2.纳税人有其他情形依法终止纳税义务的,应当自停止生产、经营之日起60日内,向主管税务机关办理当期企业所得税汇算清缴。

3.纳税人因不可抗力,不能在汇算清缴期内办理企业所得税年度纳税申报或备齐企业所得税年度纳税申报资料的,应按照税收征管法及其实施细则的规定,申请办理延期纳税申报。

纳税人可以选择网上申报或者办税大厅办理申报。

那么企业在做汇算清缴时一般会有三种结果:补税、多缴退税、企业汇算应交税款金额与预缴税款相等。相等自然没什么好讲的,但是如果企业多缴了税款,很多纳税人不知道如何处理?今天视小野就聊聊企业多缴了税款该如何处理?

三.企业所得税汇算,多缴的税款如何处理?

(一)导致企业多缴税款的原因

导致多缴税款一般有以下2个原因:

1.汇算结算多缴

实行分期预缴、按年汇算清缴的纳税人在季(月)度预缴申报期间,按照实际利润额预缴税款,高于企业所得税年度汇算清缴的税款,形成的汇算清缴结算多缴退抵税。

2.误收多缴

申报数据错误,导致缴纳超过应纳税额多缴的税款,汇算清缴更正申报后产生的多缴税款都属于误收多缴退抵税。

(二)企业可申请退回多缴税款

企业所得税汇算多缴纳的税款能申请退回企业账户吗?

1.实行分期预缴、按年汇算清缴的纳税人,在汇算清缴过程中形成的多缴税款,可以向税务机关申请办理退抵税费。

2.误收税款这种情况,纳税人自结算缴纳税款之日起3年内发现多缴的可以向税务机关要求退还多缴部分并加算银行同期存款利息。如果是税务机关发现的,应该按照税收法律法规以及相关规定办理退还手续。

(三)退税方式

办理退税有两种方式:登录电子税务局办理或者在办税服务厅办理,同时注意,两种原因退税申请流程是不一样的,所以在申请多缴退税时要有所区分。

政策依据:《中华人民共和国税收征收管理法》第五十一条、《中华人民共和国税收征收管理法实施细则》第七十八条、第七十九条

当然,如果企业不愿意退税,多缴纳的税款也可以选择在后期抵扣。

(四)案例分析

假设甲公司属于企业所得税纳税义务人,2020年全年预缴申报企业所得税款103万元,2021年3月份,甲公司的财务小王做年度汇算清缴申报工作,在享受了税收优惠、纳税调整等事项后,实际应纳税额90万元,所以2020年度多缴了所得税款13万元。对于多缴的13万元,财务小王应该如何处理?

1.多缴原因分析

首先,分析甲公司多缴税款的原因属于上文中的第一种原因:汇算结算多缴,按照实际利润额预缴税款,高于了企业所得税年度汇算清缴的税款,形成的汇算清缴结算多缴退抵税,所以甲公司在办理年度汇算清缴后,可以向税务机关申请年度汇算清缴结算多缴退抵税费。

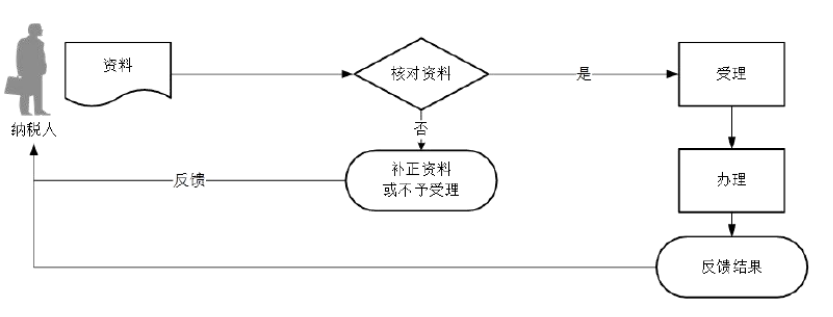

2.办理流程:

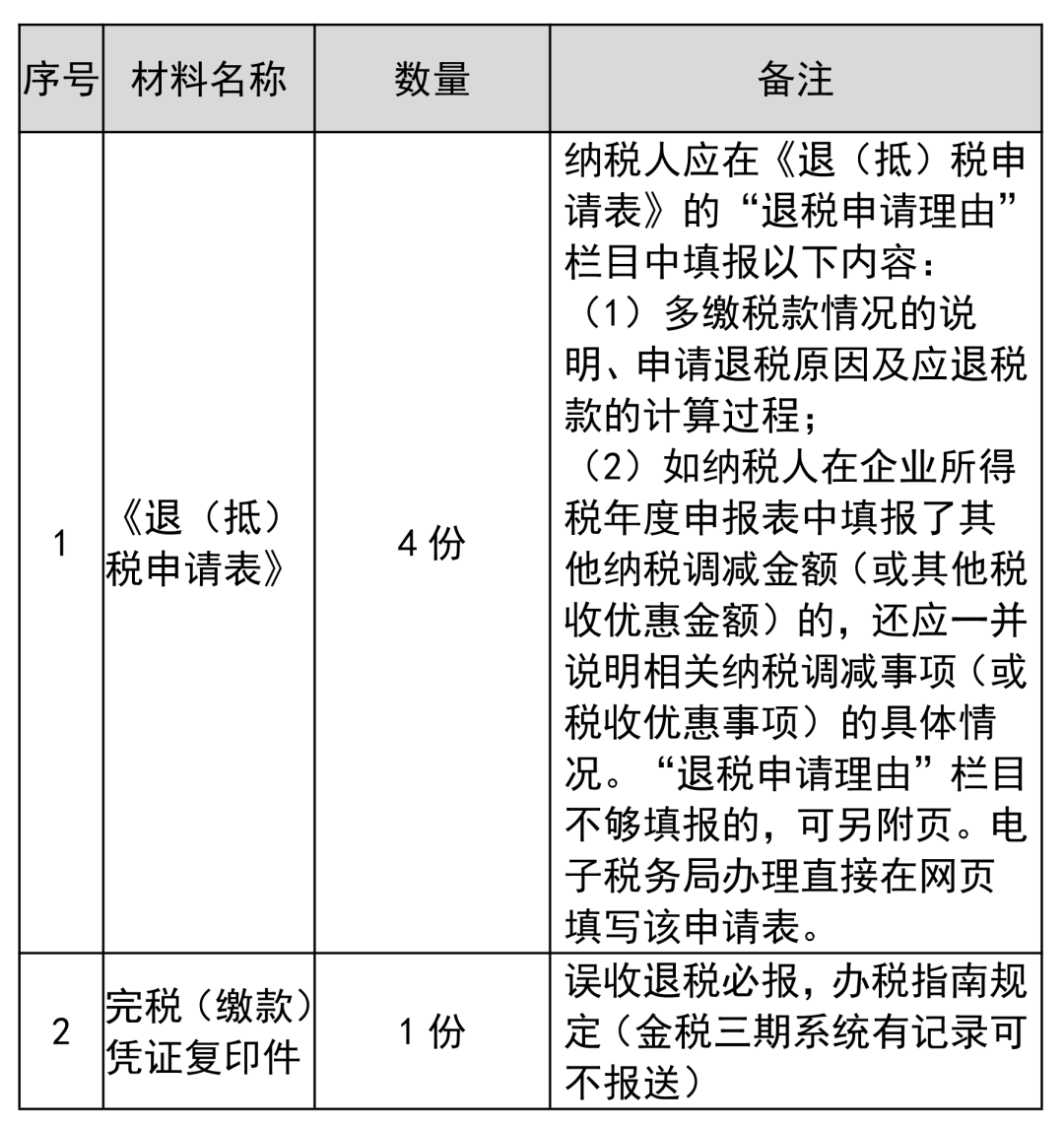

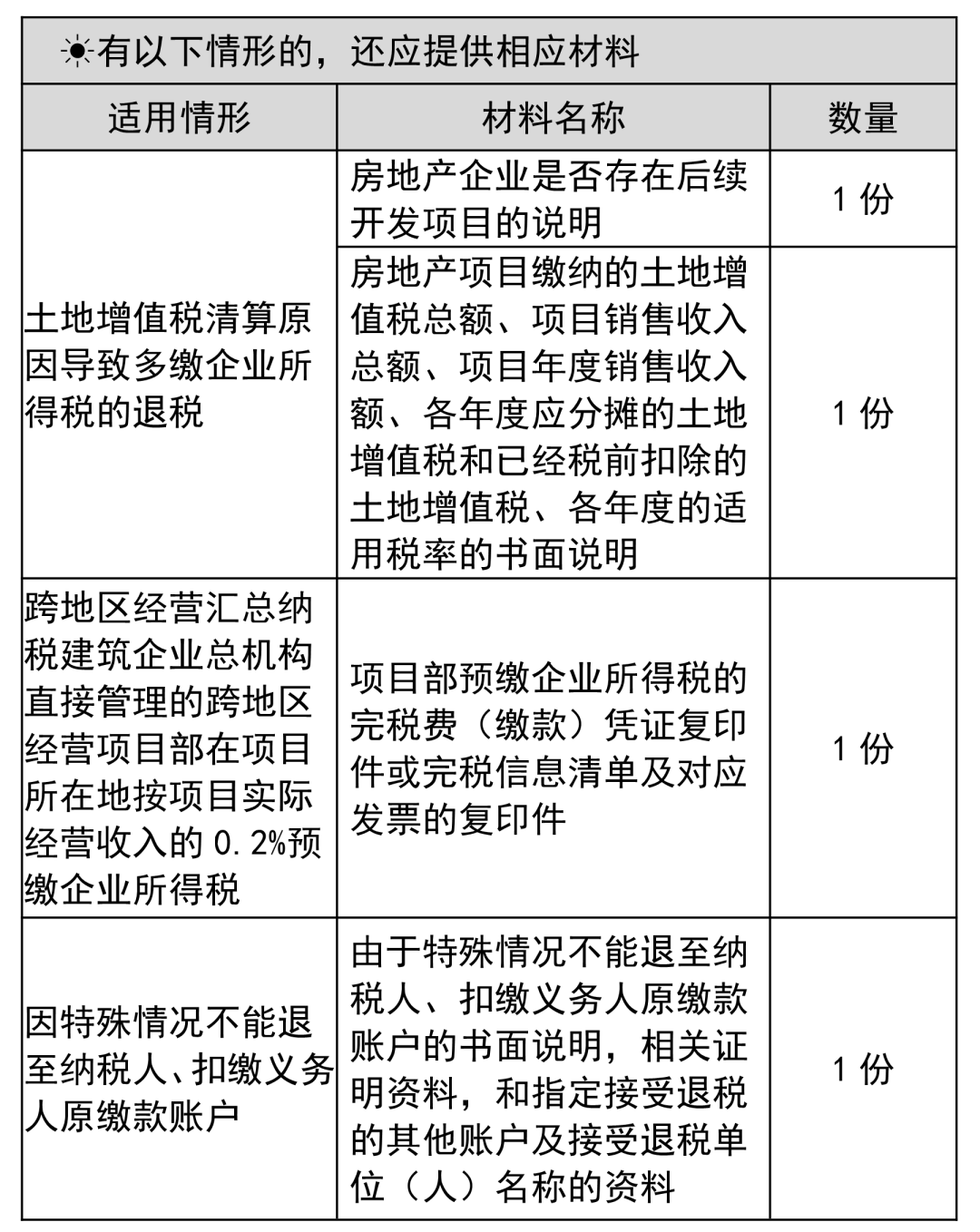

3.需要报送的资料:

办理汇算清缴结算多缴退抵税需要的资料分为必报资料和条件报送资料。

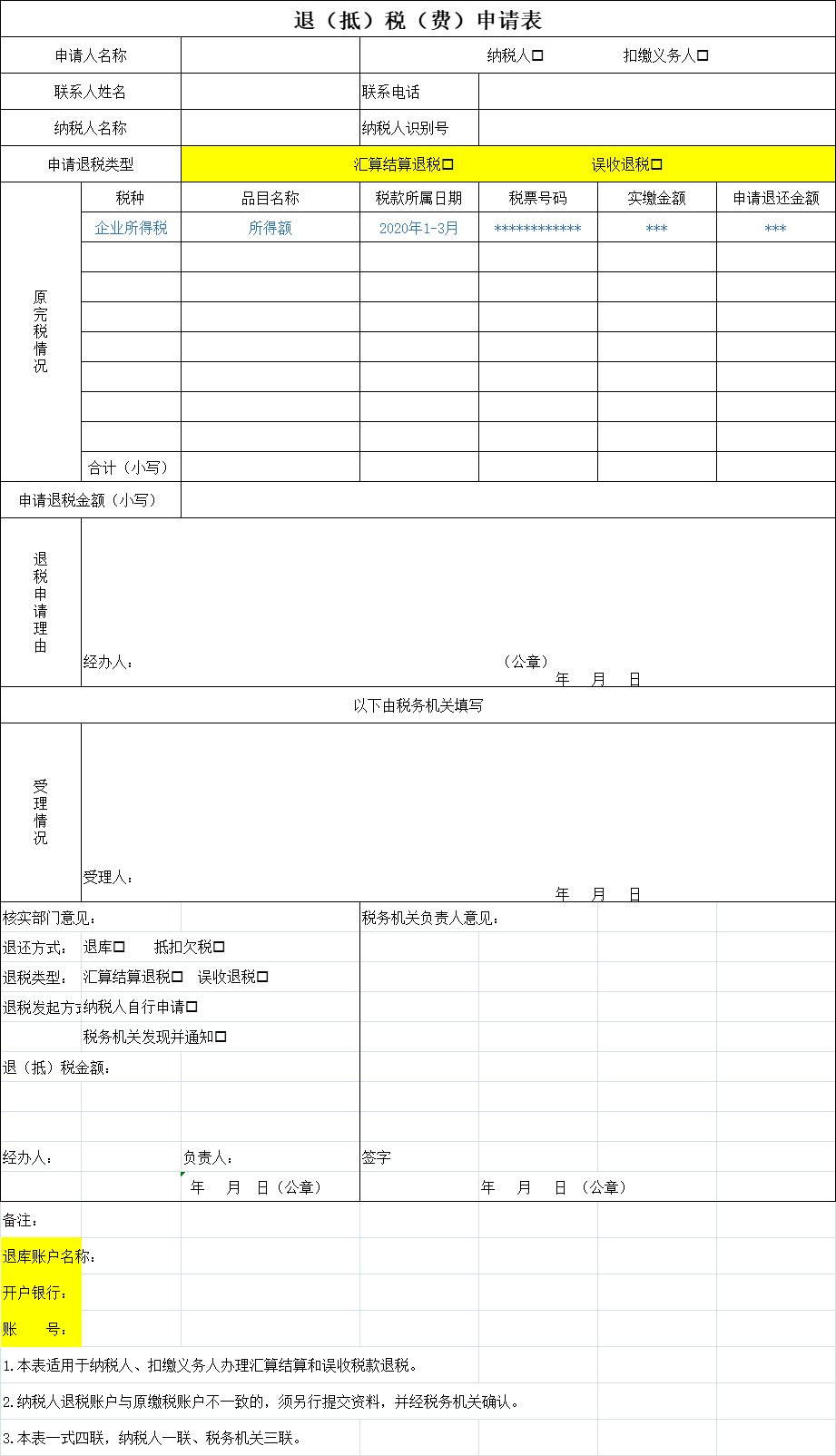

其中,必报资料《退(抵)税申请表》表格样式如下图:

提醒:以上资料务必填写完整签章齐全。

4.财务处理

一般来说,企业都是次年的时候做汇算清缴,退的是以前年度多预缴的所得税税款,所以需要用到“以前年度损益调整”科目。

(1)企业收到退税款,做如下分录:

借:银行存款130000元

贷:应交税费—应交所得税130000元

(2)结转:

借:应交税费—应交所得税130000元

贷:以前年度损益调整130000元

同时需要做如下分录:

借:以前年度损益调整130000元

贷:利润分配—未分配利润130000元

如果甲公司采用的是小企业会计准则,账务处理如下:

(1)收到多缴退税款:

借:银行存款130000元

贷:应交税费—应交所得税130000元

(2)结转:

借:应交税费—应交所得税130000元

贷:利润分配——未分配利润130000元

注意,如果调整了以前年度损益,本年度的资产负债表年初数需要同时做相应调整。

以上就是企业多缴所得税的退税办理流程以及账务处理方式。

如果纳税人因申报信息填写错误造成年度汇算少缴了税款,主动在年度汇算申报结束前(2021年5月31日)及时更正申报,并结清应缴企业所得税款的,根据“首违不罚”原则,涉及补缴税款的,对补缴税款不加收滞纳金;如果是5月31日后,也就是所得税汇缴结束后才发现申报有误导致少缴税款的,除了更正申报、补缴税款外,还需要自2021年6月1日起按日加收滞纳金。

来源:中国会计视野。

- 504 人看过