一、近期增值税专用发票电子化热点问题,答案都在这~

01

我公司是试点纳税人,给客户开具了增值税电子专用发票,但客户要求开具纸质增值税专用发票,我可以换开吗?

答:可以。受票方索取纸质专票的,试点纳税人应当开具纸质专票。您应当将原先开具的增值税电子专用发票进行红冲,然后为受票方开具纸质专票。

02

试点地区纳税人可通过什么平台开具增值税电子专用发票?是否可以自建或选择第三方电子发票平台开具?

答:试点地区税务局依托增值税电子发票公共服务平台,为纳税人提供免费的电子专票开具服务。试点纳税人应当使用税务UKey开具电子专票。税务机关向试点纳税人免费发放税务UKey。目前暂不支持自建或选择第三方电子发票平台开具增值税电子专用发票。

03

试点地区纳税人,想以增值税电子专用发票的纸质打印件作为税收凭证,还需要同时保存对应的电子发票吗?

答:需要。根据《关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6 号)的规定,单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。根据开展增值税电子专用发票试点工作的相关规定:纳税人以电子专票的纸质打印件作为税收凭证的,必须同时保存打印该纸质件的电子专票。

……

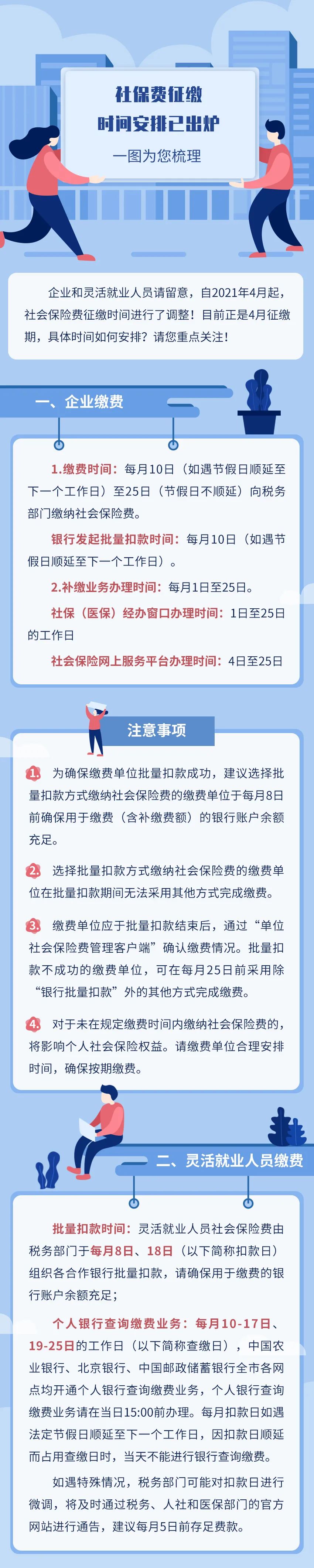

二、@缴费人,一图为您梳理社保费征缴时间安排!

……

三、这张182.28亿元的罚单,如何入账?能否税前扣除?汇缴如何纳税调整?

看看罚款金额

2021年4月10日,国家市场监督管理总局对阿里巴巴集团控股有限公司滥用市场支配地位行为依法作出行政处罚决定:

(二)对当事人处以其2019年度中国境内销售额4557.12亿元4%的罚款,计182.28亿元(大写:壹佰捌拾贰亿贰仟捌佰万元)。

根据《行政处罚法》第四十六条规定,当事人应当自收到本行政处罚决定书之日起十五日内,根据本行政处罚决定书,携缴款码到12家中央财政非税收入收缴代理银行(工、农、中、建、交、中信、光大、招商、邮储、华夏、平安、兴业)任一银行网点或者网上银行缴纳罚款。缴款码为:***。

根据《行政处罚法》第五十一条规定,当事人逾期不履行行政处罚决定的,本机关可以采取以下措施:

(一)到期不缴纳罚款的,每日按罚款数额的百分之三加处罚款;

(二)申请人民法院强制执行。

罚款这样入账

借:营业外支出-罚款支出 182.28亿元

贷:银行存款 182.28亿元

罚款能否税前扣除

上述182.28亿元的罚款属于行政性罚款,不得税前扣除。

提醒:企业发生的行政性罚款,不可税前扣除。比如政府部门对企业的罚款等。

企业发生的经营性罚款,可税前扣除。比如企业由于合同违约支付给对方的罚款违约金等。

……

四、异地预缴增值税的小规模纳税人,月销售额不超过15万元还需预缴税款吗?

小规模纳税人需要异地预缴增值税的,若月销售额不超过15万元,是否还需要预缴税款?

答:不需要。现行增值税实施了若干预缴税款的征管措施,比如跨地区提供建筑服务、销售不动产、出租不动产等等。小规模纳税人起征点由月销售额10万元提高至15万元以后,延续国家税务总局公告2019年第4号执行口径,本公告明确按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过15万元的,当期无需预缴税款。

……

《汇算清缴系列课程》限时特价课

录播仅售19.9元

加老师,咨询课程详情

了解更多课程详情:https://www.mykuaiji.com/course/pro/hsqjff2021.html

- 1335 人看过