我发现有很多人对于减免税一直不太清晰,有点乱造造的,一遇到一个减免税就会问别人怎么做账,分录怎么记?,今天,涛哥就整理一个减免税分录大全,一篇文章帮你搞定,在也不用东翻西找了~~

一、增值税会计处理的基本规定

根据政策规定,对于当期直接减免的增值税会计处理,借方“应交税费-应交增值税(减免税款)”,贷方记入损益类相关科目。

政策依据:

二、未达到起征点的增值税会计处理

1. 小规模符合增值税制度规定的免征增值税条件时,那么增值税应该如何进行会计处理?

2. 对于小微企业未达到增值税起征点时,根据相关政策应该记入当期损益。

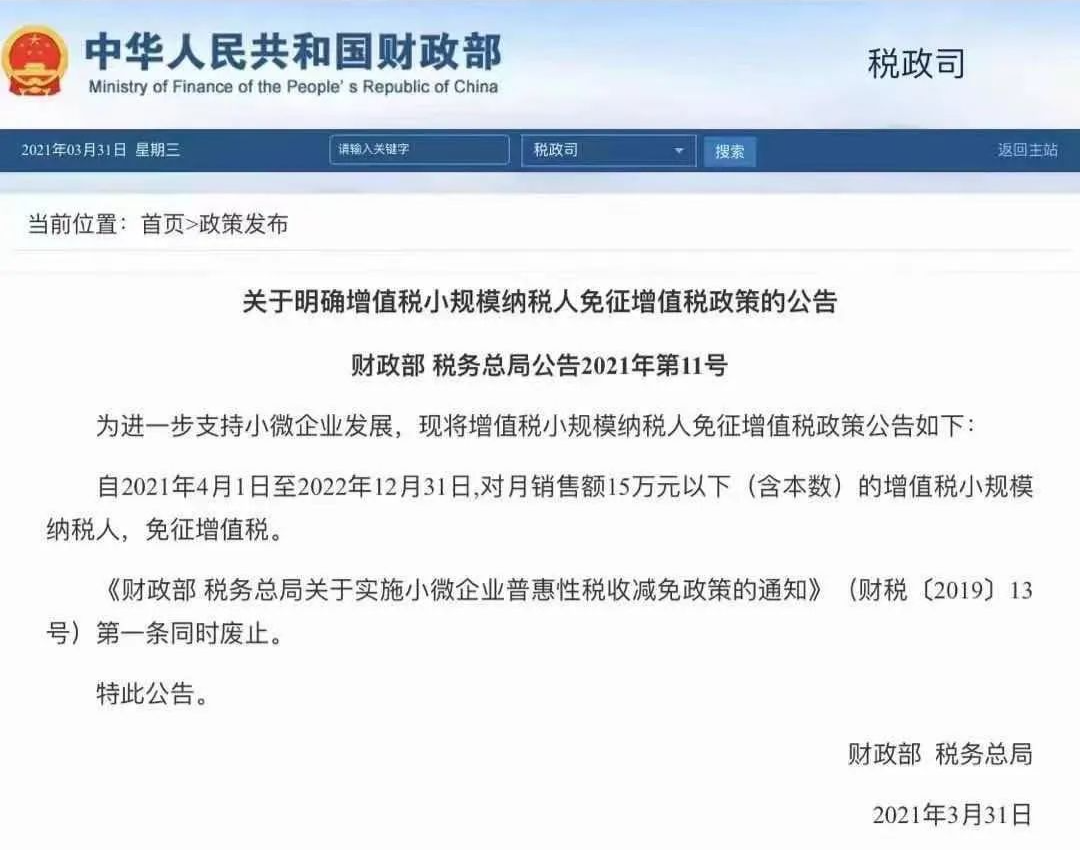

根据规定2021年4月1日开始,小规模纳税人月收入不超过15万元,季度不超过45万,免征增值税。

涛哥唠叨 :企业选择月度纳税期限和季度会有所不同。

:企业选择月度纳税期限和季度会有所不同。

例如:1月收入6万,2月收入16万,3月收入22万,如果选择月度纳税期限,那么,2 3月就超出15万就要缴纳增值税;如果选择季度纳税期限一共是44万,小于45万,那么就不用缴纳增值税。根据自己企业的经营状况来选择纳税期限即可,提醒:一旦选择了哪种纳税期限,一个会计年度内不可更改。

具体免征的增值税记入什么科目,我们举个例子。

例子:

涛哥公司是小规模纳税人,2020年12月销售商品取得含税收入9.5万,适用1%的征收率,未开具专用发票。

1.不含税收入9.5/(1+1%)=9.41万元,小于10万元,没有超过起征点,所以增值税是免征的,税款是0.09万元

2.会计分录:

借:银行存款 9.5

贷:主营业务收入 9.41

应交税费-应交增值税(销项税)0.09

3.减免分录:

借:应交税费-应交增值税(销项税)0.09

贷:其他收益 0.09

涛哥唠叨 :增值税减免是与日常活动相关所形成的,要计入“其他收益”里面,如果是政府补助性质的是记入“营业外收入”里面。

:增值税减免是与日常活动相关所形成的,要计入“其他收益”里面,如果是政府补助性质的是记入“营业外收入”里面。

三、直接减免的增值税会计处理

例子:

涛哥2公司属于一般纳税人,在2020年12月取得收入价税合计为226万元,不含税收入是200万元,增值税销项税是26万元,当月又取得可以抵扣的增值税进项税15万元,涛哥2公司享受免税政策条件,增值税怎么处理?

1.取得销售收入的会计处理:

借:银行存款 226

贷:主营业务收入 200

应交税费-应交增值税(销项税)26

2.减免税款的分录(注意:免征增值税进项税不予抵扣):

借:主营业务成本 15

贷:应交税费—应交增值税(进项税额转出) 15

借:应交税费—应交增值税(减免税款) 26

贷:其他收益 26

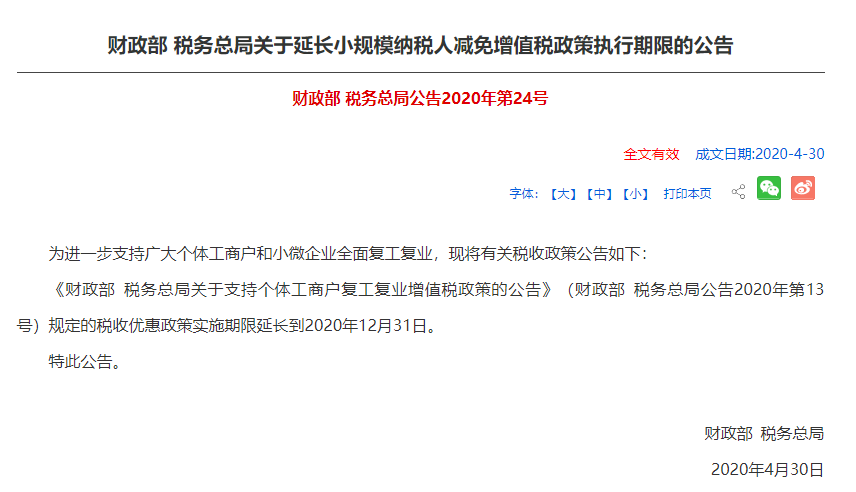

四、疫情降低小规模增值税征收率的会计处理

疫情期间根据相关政策小规模纳税人征收率减按1%预缴增值税,享受优惠到2020年12月31日

根据《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(国家税务总局公告2020年第5号)的规定:

1.计算公式为:

应纳税额=含税销售额÷(1+1%)×1%

3%征收率降为1%,将减征的2%的税额挤入了营业收入中,无需单独进行会计处理。

五、销售自己使用过的固定资产的增值税会计处理

销售自己售用过的固定资产,按照简易办法依照3%征收率减按2%征收增值税。

例子:

涛哥3公司为一般纳税人,2020年11月销售自己使用过的一批生产机器设备,收取了价款含税15万元,该批设备原价是20万元,已经计提折旧6万元,账面价值是14万元,符合减按2%征收增值税,会计上如何处理?

1.应纳税额=15/(1+3%)*2%=0.29万元

2.会计分录:

(1) 将固定资产转入固定资产清理中:

借:固定资产清理 14

累计折旧 6

贷:固定资产 20

(2) 收到价款:

借:银行存款 15

贷:固定资产清理 14.71

应交税费—简易计税 0.29

(3) 产生净收益:(净损失做相反科目)

借:固定资产清理 0.71

贷:资产处置损益 0.71

(4)缴纳增值税:

借:应交税费—简易计税 0.29

贷:银行存款 0.29

六、税控设备和技术维护费抵减应纳税额

初次购进税控系统专用设备和支付的技术维护费,全额抵减应纳税额

1.小规模纳税人:

借:应交税费-应交增值税(减免税)

贷:其他收益

3. 一般纳税人:

借:应交税费—简易计税

贷:其他收益

七、招用退役士兵或重点群体就业扣减增值税

1.根据政策规定:

企业招用退役士兵或重点群体就业可在三年内按照一定的额度定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税。

2. 扣减增值税小规模借方:应交税费-应交增值税(减免税款);一般纳税人借方:应交税费-简易计税;贷方:记入”其他收益“科目。

来源:涛哥说税

- 22825 人看过