当前用户未实名认证

请到

畅捷通官网

绑定手机号实名认证

畅捷通社区

T+Cloud

好业财

好生意

易代账

好会计

畅捷通官网

首页

(current)

资讯

课程

登录

注册

金币商城

资讯

课程

专家在线

问答

我的

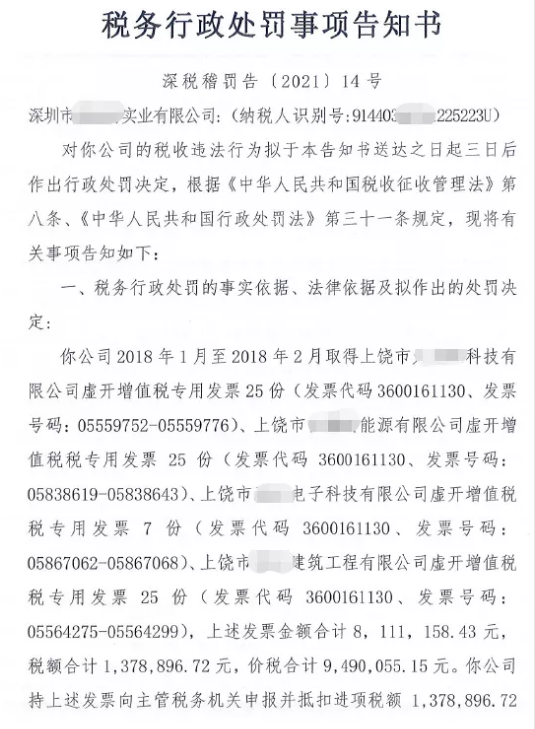

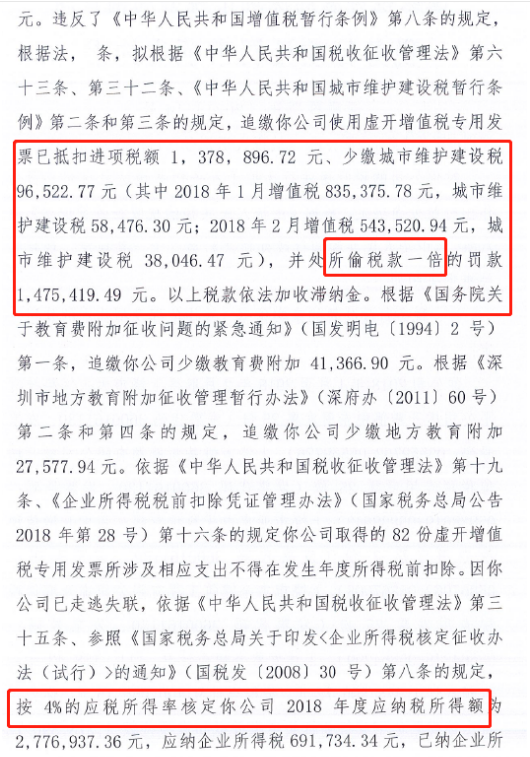

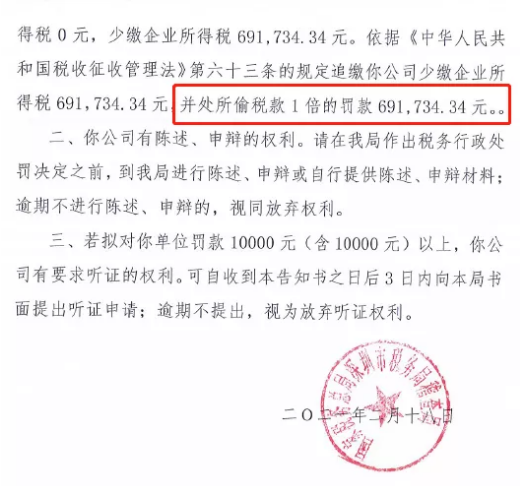

核定征收是否能够定性偷税

2021-03-04 08:39:27

# 税务财政

是我的海

发布 6796篇资讯

关注

剩余内容,

展开全文

【小颖言税个人理解】

核定征收计算出来的税款能否定性偷税,在实务中有两种观点:第一种认为核定征收是一种税款征收方式,符合《征管法》三十五条的条件,无法查账的,就应该核定征收。偷税是一种涉税违法行为,满足《征管法》六十三条规定的手段和结果,就应该定性偷税,这两者规范的是不同领域的事情,应该分别考虑,分别判定,它们之间并没有必然的联系,核定征收可以定性偷税进行处罚。

另一种观点认为

核定不是一种直接充分的证据证明,

带有一定的推理性,它

是

在税务机关

只能查清楚部分事实的情况下,法律赋予税务机关运用这部分事实,通过合理方法和法定的规则对纳税人的整体的应纳税事实作出一种推定。

《征管法》六十三条规定,纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。

根据《行政处罚法》

第四十条规定,违法事实不清、证据不足的,不得给予行政处罚。而

核定征收实际上只查清楚了部分事实,造成不缴或少缴的应纳税款只是一个推定的数字,因此不应当定性偷税进行处罚。

个人倾向第二种观点,处罚与教育相结合,如果纳税人主观恶性不大,并能够积极配合核定征收入库税款,可以不定性偷税。需要注意的是

即使是不处罚仅

补

缴税款,

也应当告知纳税人核定的依据,如为什么要补税,

具体依据的是

《征管法》第三十五条中的哪一项,

税款是如何计算出来的,

听

取纳税人陈述申辩,并告知纳税人如果有相反意见,必须在期限内提供证据。(行政诉讼法规定,如果行政机关明确要求相对人提供证据拒不提供,在诉讼时才提供,人民法院不予采信)。

素材来源:

小颖言税

977 人看过

0

收藏

回复

分享

链接复制成功

是我的海

发布 6796篇资讯

关注

《中华人民共和国发票管理办法实施细则》(2024年修正):新旧条文对照及解读

【媒体视点】全国首家专门税务审判庭在沪揭牌成立

关于企业所得税税前扣除凭证,这些知识点需掌握!

4

2024年中级会计考试4大改!

5

全年一次性奖金税务筹划被税务稽查

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因: