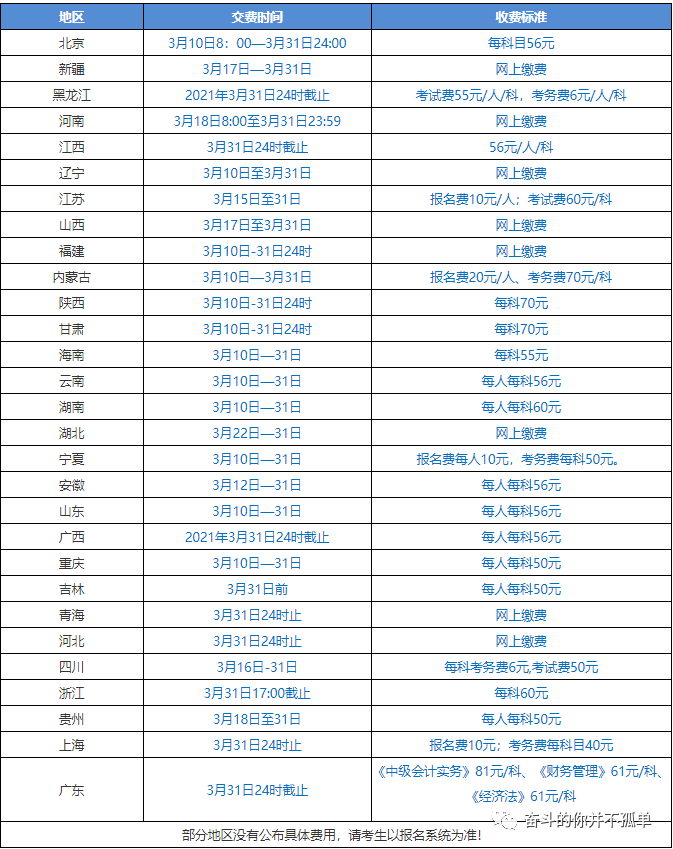

一、3月10日起各地区中级考试报名!更要注意的是...

一、报名时间一览表(上图)

二、报名及注意事项

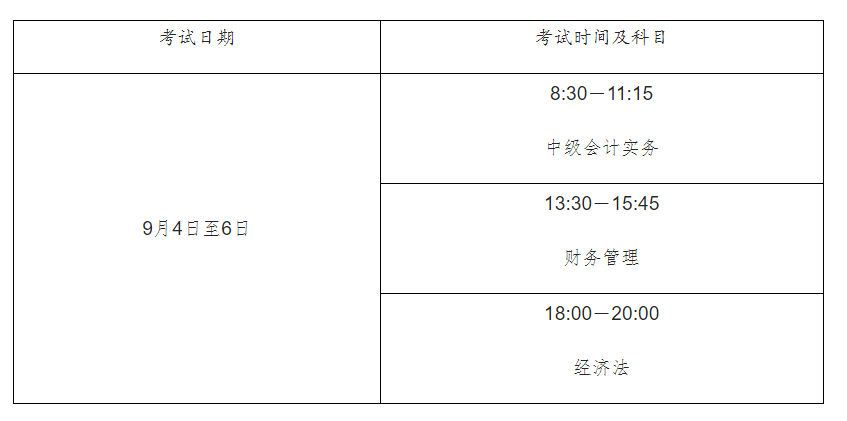

根据《关于2021年度全国会计专业技术中级资格考试考务日程安排及有关事项的通知》规定,2021年全国会计中级资格考试定于2021年9月举行,全面采用无纸化方式。

报名网址:http://kzp.mof.gov.cn/ 全国会计资格会计评价网

(一) 考试科目

《中级会计实务》《财务管理》《经济法》。

(参加中级会计资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级会计资格证书)

(二) 考试时间

中级会计资格考试于2021年9月4日至6日举行,共3个批次,各科目具体考试时间如下:

三、免费中级考试交流群

原文:https://www.mykuaiji.com/post/15523.html

二、四部门联合发文:电子发票电子化报销、入账、归档试点再扩大!

近日,国家档案局办公室等四部门关于进一步扩大增值税电子发票电子化报销、入账、归档试点工作的通知。

加快增值税电子发票应用和推广实施工作,降低企业交易成本,推进“六保”“六稳”工作,助力国家数字经济发展,按照国务院有关要求,在前两批试点的基础上,国家档案局会同财政部、商务部、国家税务总局拟再选定一批单位开展增值税电子发票电子化报销、入账、归档试点工作,形成示范效应,进一步完善数字经济发展所需的制度和标准规范...

一、试点内容

(一)开展增值税电子发票电子化报销入账试点工作,过程符合《企业会计信息化工作规范》(财会﹝2013﹞20号)有关要求。

(二)开展增值税电子发票电子化归档试点,档案部门或档案人员从会计核算部门或会计核算系统接收电子发票,过程符合《会计档案管理办法》(财政部、国家档案局令第79号)、《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会﹝2020﹞6号),归档存储格式符合要求,归档过程中电子发票真实性、完整性、可用性、安全性有保障。

(三)及时总结试点工作,形成可推广、可复制的经验和做法,试点完成后及时报送试点工作总结报告。

...

二、各类电子发票应如何归档保存?

6.如何借助标准化手段支持会计核算系统对电子专票进行自动接收、识别和入账处理?

答:财政部即将出台电子发票入账数据标准,并将会同国家税务总局在部分企业开展试点,以进一步规范电子发票等电子凭证入账,方便受票方会计核算系统进行自动化的接收、识别和入账处理。

7.电子专票的纸质打印件能否单独作为报销入账归档依据使用?

答:不能。根据财会〔2020〕6号的规定,各单位无论采用何种报销、入账方式,只要接收的是电子专票,则必须归档保存电子专票。单位如果以电子专票的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子专票。

三、国家退钱啦!3月1日正式办理!会计人请转给全体员工!(附详细操作流程)

一、税务总局公告:2020年度个税汇算有变化

2月8日税务总局发布了《关于办理2020年度个人所得税综合所得汇算清缴事项的公告》,2021年3月1日起,个税汇算清缴要按下面的规定来,弄错了将影响退税或补税!

1.年度汇算的内容

依据税法规定,2020年度终了后,居民个人(以下称“纳税人”)需要汇总2020年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得(以下称“综合所得”)的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠(以下简称“捐赠”)后,适用综合所得个人所得税税率并减去速算扣除数(税率表见文末),计算本年度最终应纳税额,再减去2020年度已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税

具体计算公式如下:应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2020年已预缴税额

依据税法规定,年度汇算不涉及财产租赁等分类所得,以及纳税人按规定选择不并入综合所得计算纳税的全年一次性奖金等所得。

2.重大变化

新增!纳税人因申报信息填写错误造成年度汇算多退或少缴税款的,纳税人主动或经税务机关提醒后及时改正的,税务机关可以按照“首违不罚”原则免予处罚。

二、如何判断自己是否需要汇算清缴?

1.无需办理年度汇算的纳税人:

经国务院批准,依据《财政部 税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(2019年第94号)有关规定,纳税人在2020年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

(一)年度汇算需补税但综合所得收入全年不超过12万元的;

(二)年度汇算需补税金额不超过400元的;

(三)已预缴税额与年度应纳税额一致或者不申请退税的。

2.需要办理年度汇算的纳税人

依据税法规定,符合下列情形之一的,纳税人需要办理年度汇算:

(一)已预缴税额大于年度应纳税额且申请退税的;

(二)综合所得收入全年超过12万元且需要补税金额超过400元的。

操作指南见原文:https://www.mykuaiji.com/post/15495.html

售后回购是指企业销售商品的同时承诺或有权选择日后再将该商品(包括相同或几乎相同的商品,或以该商品作为组成部分的商品)购回的销售方式。

(一)会计处理

2017版《企业会计准则第14号——收入》第三十八条规定企业区分两种情形分别进行:

1.企业因存在与客户的远期安排而负有回购义务或企业享有回购权利的,表明客户在销售时点并未取得相关商品控制权,企业应作为租赁交易或融资交易进行相应的会计处理。其中,回购价格低于原售价的应视为租赁交易,按照《企业会计准则第21号——租赁》的相关规定进行会计处理;回购价格不低于原售价的应视为融资交易,在收到客户款项时确认金融负债,并将该款项和回购价格的差额在回购期间内确认为利息费用等。企业到期未行使回购权利的,应当在该回购权利到期时终止确认金融负债,同时确认收入。

2.企业负有应客户要求回购商品义务的,应在合同开始日评估客户是否具有行使该要求权的重大经济动因。客户具有行使该要求权重大经济动因的,企业应当将售后回购作为租赁交易或融资交易,按照上一种情形有规定进行会计处理;否则,企业应当将其作为附有销售退回条款的销售交易,按照本准则第三十二条规定进行会计处理。

(二)售后回购的税务处理

《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第一条第(三)项规定:

采用售后回购方式销售商品的,销售的商品按售价确认收入,回购的商品作为购进商品处理。有证据表明不符合销售收入确认条件的,如以销售商品方式进行融资,收到的款项应确认为负债,回购价格大于原售价的,差额应在回购期间确认为利息费用。

分析:

国税函〔2008〕875号规定的售后回购需要同时满足的条件:1.不满足销售收入确认条件;2.回购价格大于原售价的。

显然,国税函〔2008〕875号规定的“售后回购”仅限于会计上“应视为融资交易”,相当于有用商品在做抵押。

《8小时学会做账》限时特价课

原价1999,现价仅售69元

加老师,咨询课程详情

- 1457 人看过