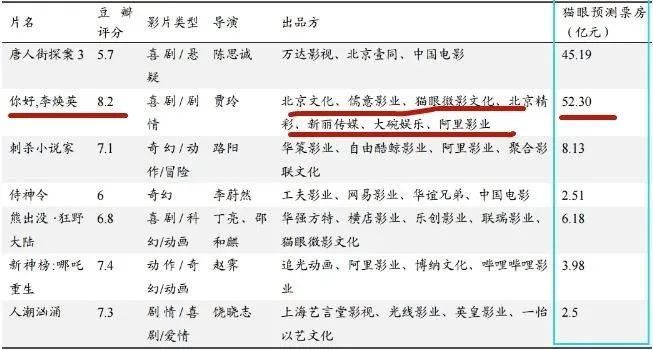

一、《你好,李焕英》票房破33亿:这样分账,贾玲赚翻了……

作为导演处女作,贾玲获得了极大的成功,这样的一部小成本电影,资金投入并不大,但投入的是贾玲的真情实感,电影呈现出的每一处细节,都像是掏她的心窝子,把那些最珍贵,最难忘,最刻骨的母女感情都一点点地抠出来,是很痛苦的经历。

大家除了比较关心的票房之外,还关心一个问题:贾玲最终能拿到多少钱?

《你好,李焕英》总投资成本8000万元,不足1亿元。按照现在30亿的票房来算。

电影的票房分账主要是这三个方面:

①院线:指以影院为依托,以资本和供片为纽带, 由一个电影发行主体和若干电影院组合形成的一种电影发行放映经营机制。

②发行方:负责影片的宣传、排档期、购买广告、跟院线签约等。

③出品方:出品方即投资方,主要是指电影的出资方。

明白这三点,我们就比较方便计算了:

①增值税及附加6.72%,电影专项基金5%,这两项是上交给国家的。

②除此之外,电影院分走45.8%,院线分走6.4%,中国影视数字提留2.8%,发行方3.7%。

扣除以上提到的各项,电影的出品方最后能分到总票房的29.58%。

按照30亿票房来算,电影出品方能拿到:8.874亿元。

而大碗娱乐又在投资方中,占比百分之二十,那么大碗娱乐的净收入在1.7748个亿左右。

在大碗娱乐的持股中,贾玲本人又占了35%,换算下来,能分到贾玲手里的话,估计将近有6211.8万左右。再加上导演片酬,演员片酬等,贾玲最后预计能到手的收入大概预计在1个亿左右。

……

原文:https://www.mykuaiji.com/post/15146.html

二、明确了!长期挂账的“其他应收款”如何平账?这样做真的太简单了!

1、凭票入账不等于找替票入账

会计人员有根深蒂固的“凭票入账”观念。很多会计人第一想法是找发票报销,却苦恼于找不到合情、合理、合法的发票,于是想起了“邪路”,找替票报销,这种做法明显是违法的,会计人员可能会因此承担法律责任。

2、没有发票也可入账

如果费用果真发生了,没有发票该怎么办呢?无需着急,没有发票一样是可以入账的。如果有证据表明其他应收款是挂账的费用,同样能以费用的名义入账,只是这部分费用不可以在所得税前扣除。入账时需提供的证据可以是收据、小票等。

3、不能证实费用真实发生的,有被认定偷逃个税的风险

最极端的情况是,既没有取得发票又没有证据表明挂账的其他应收款是费用。这时会计做账要小心了。在这种情况下,如果直接费用化处理,费用除了不能在所得税前扣除,还可能面临被认定偷逃个税的风险。

4、计提坏账

除了做费用报销外,还可以考虑计提资产减值。其他应收款也是可以计提坏账准备的。做账与计税是两个不同的概念。针对长期挂账的其他应收款,应分类处置,属于费用的需费用化;属于薪酬、分红的,应补交个税;实在收不回来的借款,会计做账时可根据会计政策计提坏账。但要注意,计提的坏账不一定能得到税务的认可,在汇算清缴时要记得纳税调整。

5、股东大额借款

有些股东为了逃避个税,将工资、奖金、分红等长期挂在其他应收款,这正是税务要处罚的“自作聪明”。还有一种情况是股东从公司把钱拿走了。这是很敏感的事情。如果金额比较大,上述处理方式都不适用此情形。按照税务的规定,股东借款当年没有归还,而且不能证明是用于生产经营的,税务会将之视作分红。

大股东欠账的三大风险,民营企业“家财务”的现象是一个顽疾——老板的钱就是公司的钱,公司的钱也是老板的钱。大股东借钱不还、债务长期挂账,可能会触以下三个方面的风险。

一是债务风险。欠债还钱这是天经地义的事。如果公司股东只有大股东一人,或大股东夫妻两人,这笔债务公司不会主动向大股东追偿。一旦公司发生了股权变更,第三方股东就可能要求大股东归还所欠公司的债务。

二是税务风险。按照税务的规定,股东借款超过一年没有归还,而且不能证明是用于生产经营的,税务会将之视作分红,应按20%的税率缴纳个税。

三是违法风险。如果大股东从公司借款,手续不完整,极易触发刑事责任。

要防止上述3类风险,建议借款之前通过董事会决议或股东会决议,取得股东或者董事的支持,明确大股东借款不是个人私下的行为;或者签订借款协议,约定借款利息,借款期限,企业按月计提借款利息,明确借款属性。当然,更希望大股东能做到公私分明,规范财务管理。这是杜绝此类风险的最佳方法。

……

原文:https://www.mykuaiji.com/post/15144.html

三、如何防范重复报销?最官方的说法来了!

1.电子专票作为电子会计凭证与纸质会计凭证法律效力是否相同?

答:电子会计凭证是指以电子形式生成、传输、存储的各类会计凭证,包括电子原始凭证、电子记账凭证。电子专票属于电子会计原始凭证。国家税务总局2020年第22号公告第二条规定:“电子专票由各省税务局监制,采用电子签名代替发票专用章,属于增值税专用发票,其法律效力、基本用途、基本使用规定等与增值税纸质专用发票相同。”《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)规定:“来源合法、真实的电子会计凭证与纸质会计凭证具有同等法律效力。”《档案法》第三十七条规定:“电子档案应当来源可靠、程序规范、要素合规”“电子档案与传统载体档案具有同等效力,可以以电子形式作为凭证使用”。因此,来源合法、真实的电子专票作为电子会计凭证与纸质会计凭证具有同等的法律效力,且可作为电子档案进行保存归档。

2.实行专票电子化的新办纳税人如何开具电子专票?

答:实行专票电子化的新办纳税人可向税务机关免费领取税务UKey,通过电子税务局、办税服务厅等渠道申请电子专票票种核定,在国家税务总局增值税发票查验平台(https://inv-veri.chinatax.gov.cn)上下载并安装增值税发票开票软件(税务UKey版)后,开具电子专票。开票完成后,纳税人可以通过电子邮件、二维码等方式,远程交付电子专票给受票方。

3.受票方收到电子专票后,应如何查验其发票真伪?

答:电子专票采用可靠的电子签名代替原发票专用章,采用经过税务数字证书签名的电子发票监制章代替原发票监制章,更好适应了发票电子化改革的需要。

纳税人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)下载增值税电子发票版式文件阅读器,查阅电子专票并验证电子签名以及电子发票监制章有效性。

验证电子签名具体方法如下:通过增值税电子发票版式文件阅读器打开已下载的电子专票版式文件,鼠标移动到左下角“销售方”相关信息处,点击鼠标右键,再点击提示框中的“验证”按钮,即可弹出验证结果。

……

四、提醒!企业所得税费用可以为负数!

假设A企业2021年度税前会计利润总额为300万元,原来的交易性金融资产成本为1000万元,期初公允价值为1500万元,期末公允价值也为1500万元,公允价值没有发生变动;新购入一项交易性金融资产,成本为3000万元,期末公允价值为2300万元,产生时间性暂时性差异700万元。另外,A企业上年确认了一笔预计负债300万元,未决诉讼在2021年实际发生,并取得了符合税法规定的票据。该企业取得政府补助600万元,计入当期损益,符合税法的不征税收入规定,未发生对应不征税成本。该企业在汇算清缴之前已经预缴企业所得税130万元。基于此,A企业应纳税所得额及应纳所得税怎么计算呢?

与前述案例同理,A企业交易性金融资产计税基础与账面价值之间的差额为3000-2300=700(万元),资产的账面价值小于计税基础,形成可抵扣暂时性差异。A企业2020年确认1笔预计负债300万元计入损益,2021年实际发生并冲减预计负债,预计负债的账面价值为0;按照税法规定,与确认该负债相关的费用,在实际发生时准予税前扣除,该预计负债的计税基础为0,其账面价值与计税基础不存在差额,所以2021年应当转回上年度已经确认的递延所得税资产75万元。企业发生政府补助并计入当期损益,符合税法的不征税收入规定,按税法规定可以进行纳税调减,此事项为永久性差异。

据此计算,A企业应纳税所得额=300+700-300-600=100(万元),应纳税额=100×25%=25(万元),本年应补退应纳税额=25-130=-105(万元)。期末递延所得税资产=700×25%=175(万元),期初递延所得税资产=300×25%=75(万元),期末递延所得税负债=500×25%=125(万元),期初递延所得税负债=500×25%=125(万元)。那么,当期所得税费用=100×25%=25(万元),递延所得税费用=(125-125)-(175-75)=-100(万元),所得税费用 =25+(-100)=-75(万元)。

通过该例子可以看出,在企业实际缴纳企业所得税金额为正数时,受递延所得税的影响,所得税费用可能会在企业财务报表中出现负数。这是因为所得税费用实际在企业财务报表中体现时,遵循权责发生制原则的会计处理与遵循收付实现制原则的税务处理相结合,二者在特定条件下会产生时间性差异。实务中,当会计与税务产生时间性差异时,应当以会计口径计算所得税费用,以税务口径计算应缴所得税,二者之差通过“递延所得税资产”或“递延所得税负债”科目体现。如果递延所得税出现在贷方,会计的所得税费用大于应缴税费,可以延后缴税,形成未来要支付的所得税;如果出现在借方则恰恰相反,会计的所得税费用小于应缴税费,提前缴税,形成未来可抵的所得税。

企业需要关注的是,递延所得税资产的确认前提是未来有足够的应纳税所得额转回,如果未来没有足够的应纳税所得额,就不应确定递延所得税资产,企业需要在实操中注意这一点,防止出现虚增所得税收益的情况。

实务中,受各种因素影响,部分企业的会计利润为负数,此时,企业的所得税费用也有正有负。究其原因,所得税费用由当期所得税和递延所得税两部分构成,企业需要根据实际情况来判断和确定所得税费用的正负。

- 1725 人看过